영상

영상[서울=뉴스핌] 정경환 기자 = 올해 1분기를 마감하는 전자업계에선 코로나19 여파에 따른 실적 부진 우려가 커지고 있다.

다만 주요 업체별 온도차가 없지 않은데 삼성전자는 예상보다 더 부진한 결과지를 받아들 것으로 보이고 LG전자와 SK하이닉스는 상대적으로 선방할 것이란 전망이 나온다.

◆ 스마트폰 등 세트 부진 여파…영업익 전망치 하락 반전

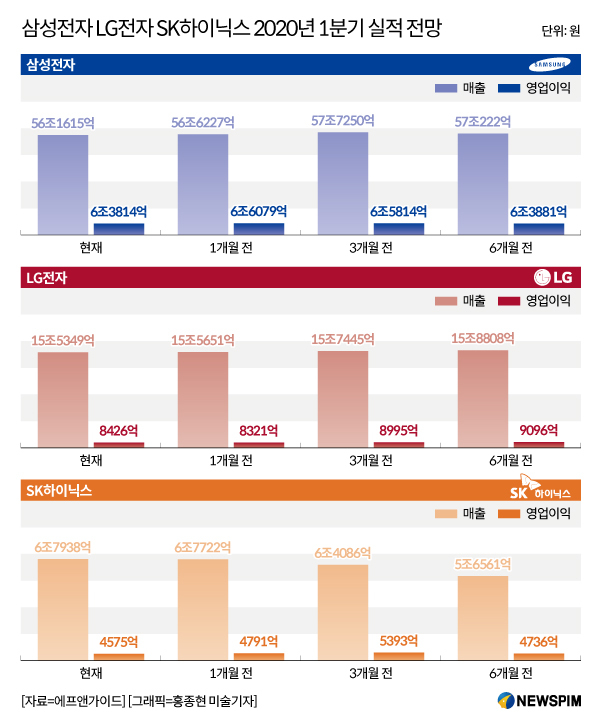

31일 에프앤가이드에 따르면 삼성전자의 연결기준 2020년 1분기 영업이익 시장 컨센서스는 6조3814억 원이다. 이는 1개월 전 예측치보다 3.4% 감소한 수치다.

6개월 전 6조3881억 원, 3개월 전 6조5824억 원에서 지난달 6조6000억 원대까지 꾸준히 상승하다 한 달 새 하락 반전했다.

올 1분기 삼성전자 매출 역시 56조1615억 원으로 한 달 전 전망치 대비 0.8% 줄었다. 3개월 전 57조7250억 원에서 지난달 56조6227억 원으로 1.9% 감소한 데서 다시 쪼그라든 결과다.

삼성전자의 이 같은 부진은 세트 부문의 수요 악화 영향 때문으로 분석된다. 코로나19 사태로 인해 소비 심리가 위축되면서 판매량 감소가 불가피해졌다.

하나금융투자 통계를 보면 올해 2월 글로벌 스마트폰 판매량(잠정치)은 9344만 대로 전월 대비 21%, 전년동월 대비 14% 줄었다. 이 중 삼성전자는 전월 및 전년동월보다 각각 3% 빠진 2048만 대를 팔았다.

이에 하나금융투자는 올해 삼성전자의 스마트폰 출하량을 지난 16일 3억 대에서 2억8500만 대로 하향 조정한 데 이어 다시 2억6000만 대로 내렸다.

대개 메모리반도체 수요처 비중은 스마트폰 34%, 서버 26%, 노트북과 데스크톱 9% 등으로 알려져있다.

김경민 하나금융투자 연구원은 "이와 같은 (스마트폰 출하량) 하향 조정이 하이엔드 모델을 중심으로 이뤄져 마진 둔화에 끼치는 영향이 상대적으로 클 것"이라며 "스마트폰 수요의 영향이 큰 OLED 부문의 영업이익도 연간 3조7000억 원에서 3조3000억 원으로 하향 조정한다"고 언급했다.

◆ 가전 판매 호조 '명가' 입증…스마트폰 부진 상쇄 가능

LG전자는 삼성전자보다는 상황이 다소 나아 보인다.

LG전자의 2020년 1분기 영업이익(연결기준) 전망치는 8426억 원으로 1개월 전 컨센서스 8321억 원보다 1.3% 늘었다. 삼성전자와는 반대로 예상치가 6개월 전 9096억 원, 3개월 전 8995억 원에서 지난달까지 계속 줄다가 최근 상승 반전했다.

같은 기간 매출 전망치는 감소 추세가 이어지고 있는데 현재 시장 컨센서스는 15조5349억 원이다. 1개월 전의 15조5651억 원 대비 0.2% 축소된 수치다.

LG전자의 상대적인 선방은 양호한 가전 실적에서 나온다. 코로나19 영향이 경쟁사들보다 비교적 적다는 분석이다.

최보영 교보증권 연구원은 "코로나 영향에서 벗어나 선방할 것으로 예상한다"면서 "H&A(가전)사업부는 코로나 영향으로 인해 위생가전(공기청정기, 청소기) 판매가 호조세고, 신성장 가전과 해외판매 및 렌탈사업이 꾸준히 성장하고 있다. TV 부문인 HE사업부는 지난해 하반기 출혈경쟁이 다소 완화됐으며 프리미엄 제품이 꾸준한 수요를 보이고 있다"고 했다.

지난해에만 1조 원이 넘는 영업손실을 기록하는 등 2019년 4분기까지 19분기 연속 적자 상태인 모바일 부문(MC)은 더 이상 내려갈 데가 없어 보이는 게 오히려 위안(?)이 되고 있다.

권성률 DB금융투자 연구원은 "코로나19가 LG전자에게도 직간접적 영향을 미치지만 그 영향은 상대적으로 적어 보인다"며 "우선 중국 매출 비중이 미미하고, 시장 타격이 큰 스마트폰은 이미 극도로 부진한 수준에 와 있어 추가 부진 우려가 덜하다. 그나마 부정적인 영향도 기대 이상으로 선전하고 있는 가전과 TV로 상쇄하고 있다"고 봤다.

◆ 세트 부진 타격 상대적으로 적어…서버용 반도체 강세 수혜

SK하이닉스는 이번 1분기 4575억 원의 영업이익을 거둘 것으로 예상되고 있다. 한 달 전 예측치보다 4.5% 줄었다. 같은 기간 매출 전망은 6조7722억 원에서 6조7938억 원으로 소폭 나아졌다.

스마트폰, PC 등 세트 제품 수요 둔화에 따른 악영향을 피할 순 없지만, 서버용 반도체 수요가 견조한 것이 실적을 지지해 주는 모양새다. 세트 수요 부진이 반도체뿐만 아니라 스마트폰이나 가전사업에까지 영향을 미치는 삼성전자에 비해 낫다면 나은 상황이다.

DB금융투자는 "코로나19 이슈에도 최근 데이터센터향 수요 회복으로 메모리 업황 반등이 지속되면서 SK하이닉스의 실적 하락은 제한적일 것"이라고 내다봤다.

실제 최근 D램, 낸드 등 메모리반도체 가격은 올 들어 상승세를 타고 있다. 일례로 PC 및 서버용 D램의 경우 제품별로 지난 연말 이후 지금까지 대비 적게는 10% 안팎에서부터 많게는 22% 정도까지 값이 올랐다.

코로나19 확산 우려에 대외 활동을 자제하는 등 앞으로의 서버 출하량 전망도 긍정적이다.

이순학 한화투자증권 연구원은 "원격근무, 게임, 이커머스 활동 증가로 인해 데이터센터 수요가 전세계적으로 강해져 공급 부족에 시달리고 있다"면서 "최근 재택근무와 동영상 교육으로 인해 노트북 수요도 증가 추세다"라고 언급했다.

hoan@newspim.com