영상

영상[서울=뉴스핌] 정경환 심지혜 기자 = SK하이닉스가 코로나19 여파로 서버 분야 성장이 가속화될 가능성이 커졌다고 보고 올 하반기 고용량 서버 중심으로 판매 확대에 집중하기로 했다.

SK하이닉스는 23일 2020년 1분기 실적 컨퍼런스 콜에서 "서버는 다른 제품 비해 상대적으로 코로나19 영향이 적은 편"이라며 "오히려 코로나19 사태로 서버 분야 성장이 가속화될 것으로 전망한다"고 밝혔다.

회사 측은 이어 "서버용 반도체 실수요가 개선 중인 가운데 비대면 업무환경 지원 등으로 인한 수요가 추가적으로 발생하고 있다"며 "이번 코로나 사태를 통해 많은 이들이 원격시스템을 경험하는 등 중장기적으로 서버 분야 성장이 가속화될 가능성은 한층 높아졌다"고 언급했다.

다만 코로나19 여파에 따른 수요 위축으로 스마트폰 판매 둔화 영향은 피할 수 없을 것으로 내다봤다.

회사 측은 "코로나19 영향으로 올해 글로벌 스마트폰 판매 둔화가 불가피할 것"이라며 "당초 5G 기반 스마트폰 신제품 수요 등 판매가 늘 것으로 예상했으나 작년 대비 감소폭이 확대될 것으로 보인다. 중국 쪽이 회복 중이고, 5G 정책 기대감이 있는 만큼 하반기에는 스마트폰 판매가 개선될 것으로 예상된다"고 했다.

이에 SK하이닉스는 "중장기적으로 메모리·서버시장 성장 추세는 견조할 것으로 판단한다"면서 "하반기에는 고용량 서버용 반도체에 집중할 계획"이라고 언급했다.

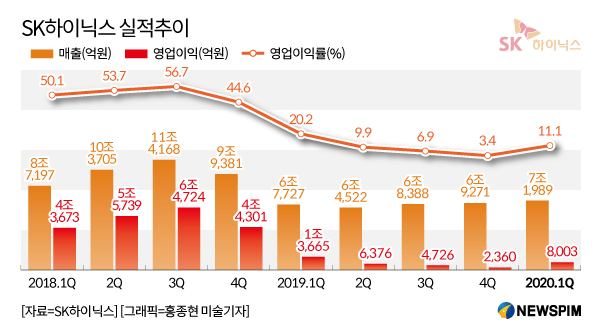

올해 1분기 수익성 개선과 관련해서는 "1Y, 96단 수익성 향상, 전 제품 평균판매가격(ASP) 상승, 낸드부문의 큰 폭 원가 절감 등의 영향"이라고 분석했다. 아울러 재고자산평가손실 중 1800억 원 가량 환입되고, 1분기 환율 상승으로 영업이익에서 700억 원 정도 플러스(+) 효과가 있었던 것도 수익성 개선에 한몫했다는 설명이다.

SK하이닉스는 연결기준 이번 1분기 매출 7조1989억 원, 영업이익 8003억 원을 기록했다. 전년동기 대비 매출은 6.3% 늘었고, 영업이익은 41.4% 줄었다. 영업이익률은 11.1%로 지난해 1분기 20.2% 이후 최고치다.

회사 측은 "코로나19로 인해 장비, 부품을 생산지에서 이동하는데 제한이 있는 것은 사실이지만 1분기에 특별히 차질이 발생하진 않았다"며 "다만 상황이 장기화될 경우 차질 발생 가능성은 배제 못 한다"고 말했다.

그러면서 "올 2분기 D램 출하량은 1분기와 같은 수준이 될 것 같고, 낸드는 약 10% 증가할 것으로 예상된다"며 "D램과 낸드 재고가 정상 수준에 도달했다. 예상치 못 한 수요 변화가 있을 경우 이를 적극 활용할 것"이라고 했다.

이어 "올 4분기에는 낸드부문이 손익분기점(BEP)을 넘을 것으로 보인다"면서 "낸드 재고 수준은 정상 수준인 4주 이하다. 향후 추가 축소될 것으로 예상된다"고 덧붙였다.

한편 경기 이천 M16 공장과 중국 우시 공장 조기 가동 가능성에 대해서는 그럴 계획이 없다는 입장이다.

SK하이닉스는 이날 컨콜에서 "중국 우시에서 확장하고 있는 D램 팹과 경기도 이천에 건설 중인 M16 팹은 예정대로 추진되고 있다"며 "특별히 가동 스케줄을 당길 계획은 없다"고 했다.

이어 "우시 공장은 지난해 확장 팹을 만들어 장비를 반입해 가동 중"이라며 "M16은 올 연말까지 클린룸을 완공하는 것으로 목표로, 당초 계획대로 가고 있다"고 덧붙였다.

hoan@newspim.com