영상

영상[서울=뉴스핌] 김승동 기자 = 금융감독원이 일부 손해보험사가 단독 실손의료보험(실손보험) 가입을 거절하는 사례가 발생해 판매 방식에 대한 조사를 검토하고 있다. 금감원은 실손보험 중복가입을 방지하는 한편 불필요한 상품을 끼워 파는 행태를 줄이기 위해 지난 2018년4월 단독상품으로만 판매토록 보험업감독규정을 개정했다. 하지만 보험사들은 손해율(받은 보험료 대비 지급한 보험금 비율)을 핑계로 보험업법을 교묘히 피하고 있어 문제가 되고 있다.

실손보험은 실제 발생한 의료비를 보장(일부 자기부담금 제외)하는 상품으로 약 3800만명이 가입, 제2의 국민건강보험으로도 불린다. 대부분의 전문가들이 가입1순위 필수보험으로 꼽는 상품이다.

11일 보험업계에 따르면 A손보사 실손보험 판매를 위해 상품설계를 하던 법인보험대리점(GA) 소속 설계사는 아예 판매가 불가능한 사례가 나타났다. 본사에 문의한 결과 일정기간 실적 없는 설계사는 단독 실손보험 판매를 금지한다는 본사 지침이 있었다고 알렸다. 다만 건강보험과 함께 설계하면 실손보험 판매가 가능했다.

이처럼 일부 보험사들이 실손보험 가입을 사실상 거절하는 사례가 빈번히 나타나고 있다. 손해율이 높다는 게 이유다. 하지만 보험업감독규정 제7-63조(제3보험의 보험상품설계 등)에서 '실손보험은 단독 판매해야 한다'고 규정하고 있다. 즉 보험사들이 보험업법을 위반하고 있는 것.

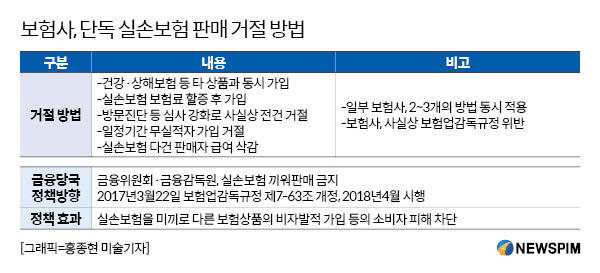

보험사들은 ▲건강·상해보험 등 타 상품과 동시 가입 ▲보험료 할증 후 가입 ▲방문진단 등 심사 강화 ▲일정기간 무실적 설계사 판매 불가 ▲다건 판매자 급여 삭감 등의 방법으로 가입을 막고 있다. 일부 보험사는 이런 방법을 여러 개 한꺼번에 적용한다. 사실상 소비자의 단독 실손보험 가입을 막고 있는 것이다.

현대해상은 일정기간 실적이 없는 설계사는 단독 실손보험을 판매하지 못하도록 막았다. 다만 건강·상해보험과 동시 가입시에는 실손보험 가입을 허용한다. 즉 손해율이 낮은 상품에 실손보험을 끼워 파는 것이다. KB손보는 일부 법인보험대리점(GA)의 상품 판매를 원천 차단했다. 메리츠화재는 단독 실손보험 판매시 인센티브(급여)에 불리한 것이 확인됐다.

이외 중소형 손해보험사는 물론 생명보험사들도 비슷한 방법으로 사실상 단독 실손보험 가입을 차단하고 있다는 것으로 알려졌다.

AI MY뉴스 AI 추천

보험사들이 상품 가입을 거절하는 것은 실손보험이 거의 유일하다. 손해율이 높아 팔면 팔수록 손해라는 게 이유다.

금융위는 지난 2017년4월 실손보험을 개정하면서 향후 5년 동안('21년3월)은 보험료를 바꿀 수 없다고 명시했다. 하지만 올해 초 보험료 약 9% 인하를 지시했다. 보험료 인하에 따라 실손보험 손해율이 더 높아질 수밖에 없는 상황이 됐다. 이에 보험 가입을 막고 있는 것이다.

GA업계 한 관계자는 "삼성생명·화재를 제외하면 모든 보험사가 사실상 단독실손보험 가입을 막았다"며 "이는 보험업법 위반 사항"이라고 말했다. 이어 "결국 고객들은 실손보험에 가입하기 위해 불필요한 건강·상해보험을 추가로 가입할 수밖에 없다"고 덧붙였다.

금감원 보험감독국 관계자는 "실손보험은 중복가입해도 추가 보장 받지 못하고 보험료만 이중으로 납입해야 하는 문제 등으로 끼워판매 등을 금지했다"며 "보험사들이 단독 실손보험 가입을 막고 끼워판매를 하고 있다면 보험업법 위반 사항"이라고 말했다. 이어 "해당 사항이 있는지 검사하고, 재제할 것"이라고 덧붙였다.

단독형 실손보험에 대한 가입 제한이 없는 곳은 삼성생명·화재뿐이라는 게 다수 업계 관계자들의 의견이다. 삼성생명·화재는 업계 1위사로 금융당국의 관리·감독이 철저하다. 또 보험료가 상대적으로 비싼 반면 손해율은 비교적 안정적이다. 이에 급하게 단독 실손보험 가입을 차단할 필요가 없었다는 게 업계의 분석이다.

0I087094891@newspim.com