영상

영상[서울=뉴스핌] 문형민 기자 =한국기업평가는 하이트진로와 하이트진로홀딩서 회사채 신용등급을 각각 A(부정적)에서 A(안정적), A-(부정적)에서 A-(안정적)으로 조정했다.

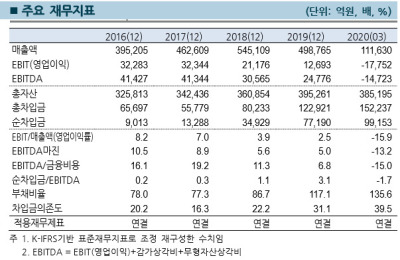

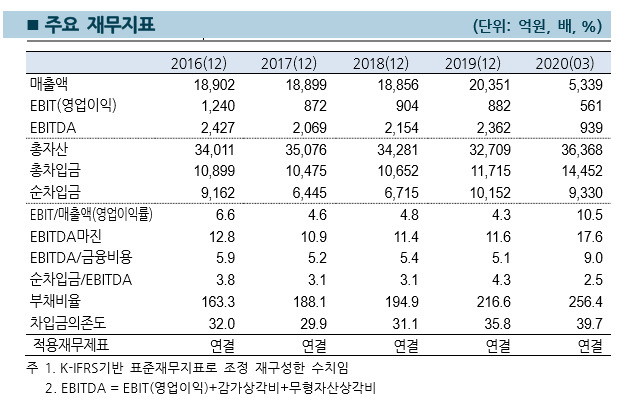

한기평은 28일 등급전망 상향 조정 이유를 ▲신제품 판매호조로 소주 및 맥주부문 모두 유의미한 실적 개선세 ▲ 확대된 영업현금창출력에 기반하여 점진적 재무구조 개선 전망 등이라고 밝혔다.

한기평에 따르면 하이트진로의 맥주부문은 작년 하반기 이후에는 신제품 판매호조로 연결기준 실적이 개선되고 있다. 올해 들어 코로나19에 따른 업소용 채널(음식점, 주점) 위축에도 불구하고, 시장점유율 상승과 가정용 채널(소매업)에서의 판매 확대로 1분기에 뚜렷한 매출성장 및 수익성 개선이 이뤄졌다. 특히, 신제품 '테라' 판매호조에 따른 점유율 상승으로 올해부터 영업흑자 전환이 이루어질 전망이다.

소주부문도 '참이슬'의 전국 시장지배력이 강화되는 가운데, '진로이즈백'의 매출 가세로 이익창출력이 제고됐다.

AI MY뉴스 AI 추천

한기평은 "신제품 판매호조에 따른 수익성 개선, 매출채권 회전기일 단축 등으로 영업현금흐름이 확대됐다"며 "신제품 용기 취득 등으로 자본적지출이 확대될 가능성이 있으나, 개선된 영업현금창출력을 바탕으로 투자 및 배당지급 등에 원활히 대응하며 점진적인 재무구조 개선이 이루어질 것"이라고 내다봤다.

hyung13@newspim.com