영상

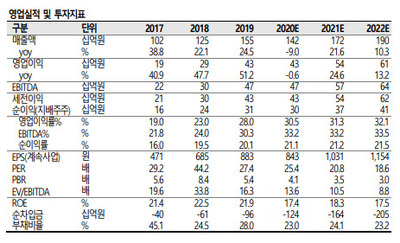

영상[서울=뉴스핌] 김세원 기자 = 미래에셋대우는 1일 JYP엔터테인먼트(JYP Ent.)에 대해 신종 코로나바이러스 감염증(코로나19)로 글로벌 공연 활동이 전면 중단돼 올해 실적 부진이 불가피하다고 전망했다. 투자의견 '단기매수(Trading Buy)'를 제시했다. 목표주가는 기존의 3만1000원에서 2만7000원으로 하향 조정했다.

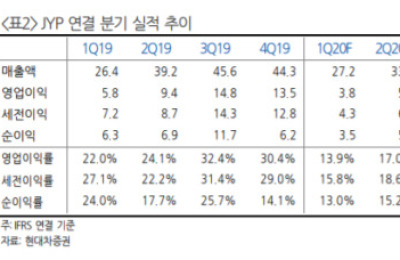

1분기 JYP엔터의 매출액은 전년 동기 대비 28.9% 증가한 340억원, 영업이익은 132.3% 늘어난 134억원을 기록해 시장의 기대치를 웃돌았다. 이는 글로벌향 디지털 콘텐츠 매출 지속 증가로 이익률이 개선되고, 트와이스 공연 관련 일본향 MD 매출이 앞당겨 인식된 데 따른 것이다.

음반·음원 매출액은 104억원을 기록했다. 아이돌 그룹 ITZY(있지)의 신규 앨범 판매량이 지난 앨범 대비 약 15% 증가한 것으로 나타났다. 콘서트 매출액은 13억원으로 전년 동기 보다 37% 감소했다. 이와 관련해 박정엽 미래에셋대우 연구원은 "코로나19로 인한 콘서트·팬미팅 취소 영향이 1분기 후반부터 나타났다"고 설명했다. 다만 기타 매출액(179억원)은 크게 늘어났으며, 유튜브 등 디지털 콘텐츠 매출액의 증가세도 이어졌다.

미래에셋대우는 JYP엔터의 연간 매출액을 8.7% 감소한 1420억원, 영업이익은 23% 줄어든 335억원으로 전망했다.

박 연구원은 "코로나19 영향으로 글로벌 공연 활동이 전면 중단됐고 아티스트 수익화에 차질이 빚어지고 있다"며 "트와이스와 GOT7의 꾸준한 성장에 이어 스트레이키즈, ITZY 등 신인급 라인업이 수익화되는 시기였기에 아쉬움이 있다"고 분석했다.

AI MY뉴스 AI 추천

이어 "티켓 판매 외의 MD 매출액도 이익 기여도가 높았던 점을 감안하면 실적에 대해서는 보수적 가정이 필요하다"고 설명했다.

그는 또 "공연 중단으로 실적 타격이 불가피한데, 재개 시점을 장담하기가 아직 어렵다"며 "다만 중국과의 관계 개선 가능성, 빅히트 상장 추진 등이 불확실성 해소까지 시간을 벌어줄 수 있기 때문에 개별 업체보다 외부 변화에 관심이 필요하다"고 전했다.

공연을 비롯해 매니지먼트 활동이 어려운 상황에서 예정 스케쥴 대로 신규 콘텐츠를 공개하고 있다는 점도 긍정적이다. 소속 가수들의 앨범 판매량 역시 증가 추세를 보이고 있다. 박 연구원은 "2분기에 발매된 GOT7(40만장)과 DAY6(15만장)의 판매량은 예상을 상회한다"며 "트와이스와 스트레이키즈도 6월 중 컴백이 계획돼 있다"고 부연했다.

saewkim91@newspim.com