영상

영상[서울=뉴스핌] 이동현기자= 중국 스마트 폰 업체 샤오미(小米集團∙01810.HK)가 코로나 여파에도 실적 호조를 보이면서 주가 상승 기대감도 덩달아 커지고 있다.

샤오미는 1분기 실적 면에서 예상을 웃돈 두 자릿수 성장세를 나타낸 '어닝 서프라이즈'를 기록했다. 재무보고서에 따르면, 1분기 매출 및 조정 순이익은 동기 대비 각각 13.6%, 10.6% 늘어난 497억 위안(약 8조 4987억원), 23억 위안(약 3933억원)에 달했다.

특히 해외 시장 매출이 실적 성장에 큰 기여를 했다. 1분기 샤오미의 해외 매출은 전년 대비 47.8% 급증한 248억 위안에 달했고, 전체 매출 중 과반수의 비중을 차지한 것으로 나타났다.

◆ 사업별 균형잡힌 성장세, 5G 시대 개막 매출 청신호

샤오미는 주력 사업인 스마트 폰 부문을 비롯해 사물인터넷 및 온라인 서비스 분야에서도 건실한 성장세를 보였다.

실제로 1분기 3대 사업 부문 매출은 모두 '플러스 성장세'를 나타냈다. 1분기 샤오미의 스마트 폰 사업 매출은 전년비 12.3% 늘어난 303억 위안(약 5조 1800억원)에 달했다. 또 다른 분야인 사물인터넷 부문의 1분기 매출은 동기 대비 7.8% 증가한 130억 위안(약 2조 2230억원)을 기록했다. 이 같은 실적 성장세는 샤오미 밴드 및 라우터 판매 호조에 따른 영향이다. 같은 기간 온라인 서비스 사업 매출은 동기 대비 38.6% 늘어난 59억 위안(약 1조원)에 이르렀다.

이중 스마트 폰 판매량은 코로나 팬데믹 여파에도 불구하고 꾸준한 증가세를 보였다. 특히 글로벌 스마트폰 시장이 역성장세를 지속하는 가운데 샤오미는 독보적인 성장세를 나타냈다.

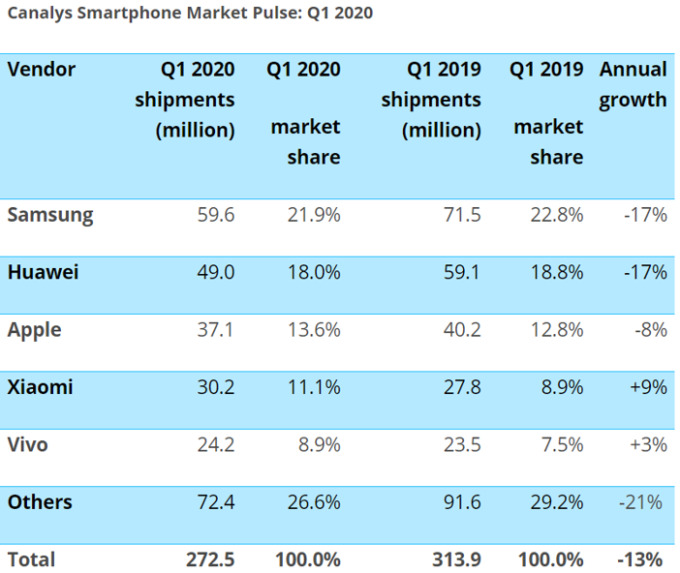

시장조사기관 카날리스(Canalys)에 따르면, 올 1분기 샤오미의 글로벌 시장 점유율은 11.1%를 기록, 전 세계 4위를 차지했다. 1분기 판매량은 동기 대비 9% 증가한 것으로 나타났다. 반면 경쟁사인 삼성,화웨이,애플의 판매량은 전년 대비 각각 17%, 17%, 8% 하락한 것으로 집계됐다.

특히 유럽 시장에서 샤오미는 두드러진 판매 성장세를 나타냈다. 1분기 샤오미의 유럽 판매 증가율은 58%를 기록했고, 시장 점유율은 14%에 달했다.

글로벌 5G 통신 스마트폰 시장의 빠른 성장 추세도 샤오미의 실적 전망에 긍정적 신호를 주고 있다.

시장조사기관인 스트래티지애널리리틱스(Strategy Analytics)에 따르면, 올 1분기 글로벌 5G 스마트 폰 출하량은 동기 대비 29% 늘어난 2410만대에 달했고, 이중 중국 시장이 차지하는 비중은 과반수 이상인 68%에 이른다. 샤오미의 글로벌 출하량 점유율은 10.4%를 기록, 전세계 4위를 차지했다.

샤오미는 최근 5G 모델인 '레드미 10X'를 출시했고, 가격을 1599위안(약 27만원)으로 책정했다. 씨티은행은 샤오미가 높은 가격 경쟁력으로 5G통신 초기 보급 단계에서 수혜를 입을 것으로 봤다.

5G 통신망 보급으로 제품의 평균판매단가(ASP)도 상승세다. 올 1분기 샤오미의 평균판매단가는 동기 대비 7.2% 상승한 1038위안으로 집계됐다. 이 같은 제품 가격 상승 기조는 5G 모델 및 프리미엄 제품 출시 확대에 따른 영향으로 풀이된다.

이에 수익성도 덩달아 개선되고 있다. 샤오미의 1분기 매출 총 이익률(gross profit margin)은 동기 대비 3.3% 포인트 상승한 15.2%에 달했다. 이중 1분기 스마트폰 부문 매출 총 이익률(gross profit margin)은 8.1%를 기록, 전년 비 4.8% 포인트 상승했다.

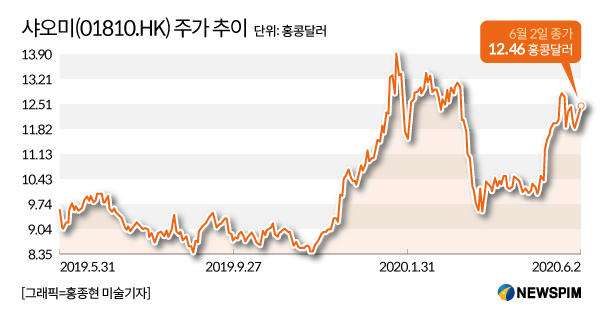

실적 개선 추이에 주가도 상승 원동력을 얻고 있다. 6월 3월 기준 샤오미 주가의 지난 한달 간 상승률은 25.1%를 기록했다.

각 기관들도 샤오미의 장기 전망 실적을 낙관적으로 보고 있다. 씨티은행은 샤오미의 사물인터넷 및 5G 스마트 판매 호조를 근거로 기존과 동일한 매수 등급을 부여했다. 또 목표 주가를 기존 12.6 홍콩 달러에서 15.6 홍콩달러로 올려잡았다.

중금공사(中金公司)는 인도와 유럽을 비롯한 해외 시장의 판매 호조에 샤오미의 목표 주가를 11% 올린 15 홍콩달러로 제시했다.

중태국제(中泰國際)증권도 샤오미에 매수 등급을 줬다. 목표 주가도 기존 12.62 홍콩달러에서 16 홍콩달러로 상향 조정했다.

dongxuan@newspim.com