영상

영상[서울=뉴스핌] 이동현기자= "서울에 명동이 있다면, 베이징엔 왕푸징이 있다"

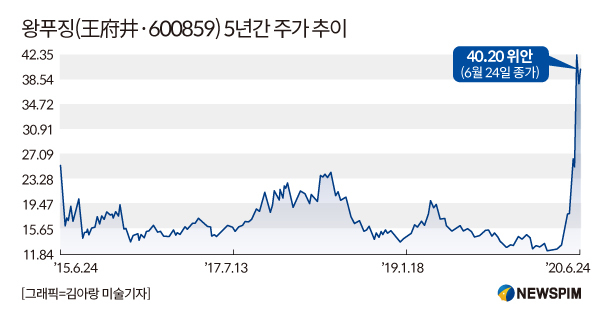

중국 베이징 번화가이자 유통 1번가로 통하는 왕푸징 거리(王府井商業街). 이 거리의 터줏대감 유통업체인 왕푸징(王府井·600859)의 주가가 최근 면세점 사업 자격 취득으로 강한 상승 기류를 타고 있다. 특히 지난 4월 이후 주가는 거의 3배 가까이 상승하면서 왕푸징은 유통업계의 대표적인 '면세점 수혜주'로 부상하고 있다.

재정부는 지난 6월 9일 왕푸징 그룹에 면세사업 라이선스를 부여했다. 이는 르상면세행(日上免稅行), 중국면세품그룹(中國免稅品集團) 등 업체에 이어 8번째로 면세점 사업을 인가한 것이다. 이 같은 당국의 면세점 확대 조치는 중국인들의 해외 쇼핑 수요를 분산시키는 한편, 침체된 소비 시장 활성화를 위한 것이다.

면세점 허가전부터 주가는 들썩거리기 시작했다. 왕푸징의 25거래일간 주가(5월 6일부터 6월 9일)는 110.78% 상승했다. 오프라인 유통 매장 위주였던 왕푸징의 주가는 면세점 사업 취득 기대감에 급격한 반등세를 보인 것으로 풀이된다.

현재 면세점 산업은 중국 중산층의 확대와 소비 능력 제고에 힘입어 빠른 속도로 성장하고 있다. 관련 통계에 따르면, 지난 8년간(2010년~2018년) 연평균 성장률은 18%에 달한다. 2018년 면세산업 규모는 동기 대비 26.5% 증가한 395억 위안(약 6조 7150억원)을 기록했고, 올해엔 500억 위안을 돌파할 것이 유력시된다.

◆ 면세점 허가로 실적 돌파구 마련, 유니버셜 스튜디오 개장도 호재

왕푸징은 중국의 간판 백화점 업체로 자리매김해왔다. 중국 전역의 33개 도시에 걸쳐 54개 유통 매장을 운영하고 있고, 매장 면적도 302만 8000 m²에 달한다.

다만 왕푸징은 오프라인 유통업계 전반에 걸친 소비 둔화 추세로 실적 감소를 겪었다.

최근 3년간 왕푸징의 실적 성장세는 뚜렷하게 둔화됐다. 2017년 11%에 달했던 매출 증가세가 지난 2019년엔 0.29%로 축소됐다. 지난 2019년 매출 규모는 267억 8900만 위안(약 4조 5541억원)을 기록했다.

특히 올 1분기 매출은 코로나19 사태로 동기 대비 78.79% 줄어든 15억 2000만위안을 기록했다. 수익성도 적자로 전환됐다. 1분기 순손실 규모는 2억 200만 위안(약 343억원)에 이른다.

이런 상황에서 면세점 선정은 왕푸징 백화점에겐 '반전의 기회'를 제공하고 있다는 분석이다.

안신(安新)증권은 오는 2025년까지 전체 베이징 출입국자 중 베이징 시내 면세점 이용 비율은 3%에 달할 것으로 전망했다. 또 베이징 시내 면세 매출 규모도 150억 위안(약 2조 5500억원)으로 팽창할 것으로 봤다. 고객 1명당 면세품 구매액도 2025년엔 5000위안(약 85만원)으로 확대될 것으로 추산했다.

향후 시내 면세점은 공항 면세점과 대등한 수준으로 발전할 것으로 예상했다. 중신건투(中信建投) 증권은 앞으로 5년 내 베이징 시내 면세점과 공항면세점 매출 비율이 4:6로 균형을 이룰 것으로 봤다. 국태국안(國泰君安) 증권은 '한국의 경우 시내 면세점이 전체 면세 시장을 주도하고 있다'라며 향후 시내 면세점의 잠재력을 높게 평가했다.

왕푸징 면세점 실적 전망도 낙관적이다. 안신증권은 오는 2025까지 왕푸징 시내 면세점 매출 및 순이익이 각각 52억(약 8840억원), 10억 5000만 위안(약 1785억원)에 달할 것으로 예측했다.

세계적인 테마파크인 유니버셜 스튜디오(Universal Studios)의 베이징 개장도 호재로 꼽힌다.

유니버설 베이징 리조트는 내년 봄에 정식 영업을 개시할 것으로 예상되면서, 베이징으로 대규모 관광객을 유인하는 '특급 호재'로 작용할 전망이다. 중신건투(中信建投) 증권은 유니버셜 스튜디오 개장이 베이징 일대 관광업계에 가져다 주는 경제적 효과가 650억 위안(약 11조원)에 이를 것으로 추산했다.

증권사들은 왕푸징에 매수 등급을 부여했다. 중신건투(中信建投) 증권은 면세점 허가 취득과 함께 유니버셜 스튜디오 개장에 따른 왕푸징 방문객 급증이 실적 증가로 이어질 것으로 봤다. 목표주가는 39.62위안으로 설정했다.

중금공사(中金公司)는 면세점 사업 허가는 왕푸징에 '2차 비상'을 위한 기회를 제공하고 있다고 평가했다. 향후 주가도 12.5%의 상승 여지가 있는 것으로 전망했다.

dongxuan@newspim.com