영상

영상[서울=뉴스핌] 김세원 기자 = 게임 대장주 엔씨소프트의 주가가 거침없는 상승세를 이어가고 있다. 연초 대비 큰 폭으로 올랐지만 추가 상승 여력이 충분하다는 분석이 나오면서 주가가 주당 100만원을 돌파할 수 있을지 관심이다.

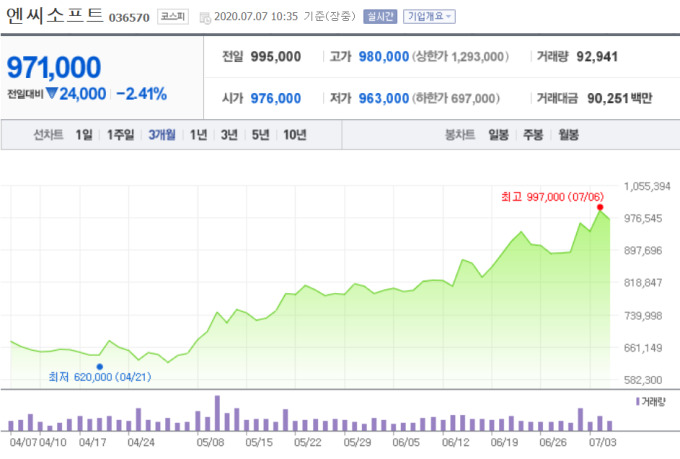

7일 한국거래소에 따르면 이날 오전 10시 35분 기준 엔씨소프트는 전 거래일 대비 2.41%(2만4000원) 내린 97만1000원에 거래 중이다. 전날(6일) 엔씨소프트의 주가는 장중 한때 99만7000원까지 치솟으며 52주 신고가를 갈아치웠다. 당시 종가를 기준으로 한 시가총액은 21조8443억원을 기록해 현대차를 뛰어넘고 코스피 시총 순위 9위(우선주 제외)에 오르기도 했다.

올 들어 엔씨소프트의 주가는 고공행진을 이어가고 있다. 연초 60만원 선에서 거래되던 주가는 지난 3월 초 70만원을 뛰어넘었다. 3월 중순 신종 코로나바이러스 감염증(코로나19)으로 인한 급락장에서 주가가 50만원 대로 떨어지기도 했으나 곧 60만원 대를 회복했다. 이후 지난 5월 25일에는 처음으로 80만원대에 진입했으며, 지난달 23일에는 90만원선을 넘어섰다. 전날 종가를 기준으로 엔씨소프트는 연초 대비 무려 83.9% 뛰어올랐다.

코로나19 확산에 따른 외부활동 감소 등 게임업계에 우호적인 환경이 조성됐으며, 안정적인 매출을 이어가고 있다는 점이 엔씨소프트의 주가 상승 배경으로 지목된다. 회사는 올해 1분기 분기 기준 역대 최고 매출액을 달성한 바 있다.

증권가에서는 연초 대비 주가가 크게 올랐지만 여전히 우상향 추세를 이어갈 것으로 판단, 목표주가를 상향 조정하고 있다. 콘텐츠 업데이트와 해외 진출, 국내 신작 출시 등 상승 모멘텀을 갖추고 있다는 판단에서다.

한국투자증권은 목표가를 기존의 85만원에서 110만원으로 29.4% 올렸다. 최근 외부활동 감소로 게임을 소비하지 않았던 신규 유입자가 늘면서 글로벌 게임 시장이 확장되고 있으며, 국내외에서 신작 출시를 앞두고 있기 때문이다. 올해 하반기 게임 '블레이드앤소울2'의 국내 출시가 예정돼 있으며, '리니지2M'의 해외 진출도 예고된 상태다. 증권가에서는 대만과 일본 등에서 게임이 순차적으로 출시될 것으로 전망하고 있다.

정호윤 한국투자증권 연구원은 "글로벌 게임시장에서 엔씨소프트에게 긍정적인 환경이 조성되고 있다"며 "긍정적인 시장환경 속에서 엔씨소프트의 주력 신작이 국내, 외에서 출시됨에 따라 내년에도 엔씨소프트의 성장은 지속될 것"이라고 전망했다.

하이투자증권은 리니지M과 리니지2M의 대규모 콘텐츠 업데이트가 3분기 매출 반등을 이끌 것으로 보고 목표가를 기존의 93만원에서 110만원으로 상향 조정했다. 리니지M은 출시 3주년을 기념한 대규모 업데이트를 오는 8일부터 진행할 예정이다. 리니지2M은 지난달 24일 크로니클3 업데이트를 시작으로 8월 공성전까지의 업데이트가 예정됐다.

김민정 하이투자증권 연구원은 "리니지 2M과 리니지 2M의 이용자 지표가 상당히 견조하게 유지되고 있고 대규모 업데이트로 인해 3분기 이후 매출 반등폭이 클 것"이라고 분석했다.

NH투자증권은 신작 모멘텀과 글로벌 진출 등을 근거로 목표가를 100만원에서 127만원으로 올렸다. 이는 증권업계에서 제시한 가장 높은 목표가다. 기존의 엔씨소프트의 단점으로 꼽혀온 긴 신작 공백기와 높은 국내 매출 비중 등의 우려도 하반기부터 점차 해소될 것으로 내다봤다.

최근의 급상승세에도 주가가 여전히 글로벌 경쟁사들과 비교했을 때 저평가된 상태라는 의견도 잇따른다. 안재민 NH투자증권 연구원은 "엔씨소프트는 글로벌 탑티어(Top-tier) 수준의 개발력을 지녔다는 점에서 가장 높은 수준의 밸류에이션을 받아도 충분하다"며 "2021년 예상 실적 기준 PER(주가수익비율)은 17배로, EA 26.7배, 블리자드 25.6배, 넷이즈(Netease) 21배에 비해 저평가됐다"고 설명했다.

이 밖에 한화투자증권과 삼성증권, SK증권 등이 엔씨소프트의 목표가를 120만원으로 제시했으며, 이베스트투자증권도 목표가를 기존의 95만원에서 110만원으로 16% 올려 잡았다.

다만 2분기에는 대규모 업데이트를 앞두고 프로모션 강도가 조절돼 실적이 1분기 대비 역성장할 것으로 예상된다. 한화투자증권은 엔씨소프트의 2분기 매출액은 6161억원, 영업이익은 2339억원을 기록해 각각 전년 동기 대비 50%, 80.8% 증가할 것으로 추정했다.

김소혜 한화투자증권 연구원은 "2분기 실적은 프로모션 강도 조절로 전분기 대비 소폭 감소할 것으로 전망되지만 3분기 실적은 재차 성장할 것으로 예상된다"며 "연내 해외 진출과 차기작 출시를 통한 내년 실적 성장 가능성을 감안하면 국내외 경쟁사 중 투자 매력도가 여전히 가장 높다"고 부연했다.

saewkim91@newspim.com