영상

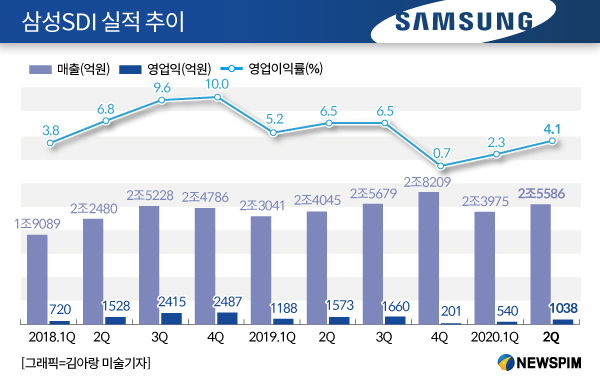

영상[서울=뉴스핌] 심지혜 기자 = 삼성SDI는 2분기 매출 2조5586억원, 영업이익 1038억원을 기록했다고 28일 밝혔다.

매출은 전년 동기 대비 6.4% 증가했으나 영업이익은 34% 감소했다. 전분기 대비로는 각각 6.7%, 92.2% 늘었다.

2분기 영업이익이 전년 동기 대비 크게 하락한 데에는 소형전지 사업 실적 하락이 원인으로 분석된다. 삼성SDI는 삼성전자 갤럭시 스마트폰에 배터리를 공급하고 있는데, 올 2분기 코로나19 타격으로 저조한 판매량을 보이면서 실적 하락의 원인이 된 것이다.

다만 시장에서는 당초 예측치인 708억원을 크게 웃돌면서 선방했다는 평가가 나온다.

사업 부문별 매출을 살펴보면 전지사업부문 매출은 전분기 대비 7% 증가한 1조9187억원이다.

중대형전지 중 자동차전지가 코로나19로 인한 주요 고객 비가동 영향을 받아 매출이 감소했으나 에너지저장장치(ESS)는 미주 전력용 프로젝트를 중심으로 해외 매출이 증가했다.

소형전지의 경우 1분기 기저효과로 주요 어플리케이션용 배터리 매출이 증가했다. 폴리머 배터리의 경우 시장 약세가 지속되어 플래그십 휴대폰용 배터리 중심으로 매출이 감소했다.

전자재료사업부문 매출은 6381억원으로 전분기 대비 6% 늘었다. 반도체소재는 서버용 D램 수요 호조로 매출이 증가했다.

디스플레이 소재 중 편광필름의 경우 태블릿과 노트PC 등 IT향 판매 확대로 매출이 늘었으나 유기발광다이오드(OLED) 소재는 스마트폰 수요 약세로 매출이 줄었다.

삼성SDI는 올 하반기 중대형전지 매출이 늘고 수익성이 개선될 것으로 기대했다.

자동차전지는 유럽 전기차 지원정책 확대 영향으로 판매가 늘고 ESS는 해외 전력용 중심으로 판매 증가가 지속될 것으로 보인다.

소형전지는 e바이크, e스쿠터 등 마이크로 모빌리티용 원형 배터리 판매가 증가하고 폴리머 배터리 역시 주요 고객사 플래그십 스마트폰 출시 영향으로 판매가 늘어날 전망이다.

전자재료사업부문 역시 매출과 수익성이 나아질 것으로 예측된다. 반도체소재는 견조한 매출 증가가 지속되고 OLED소재 역시 고객 신모델 출시로 큰 폭의 매출 증가가 예상된다. 다만 편광필름은 IT용 수요 둔화로 매출이 소폭 감소할 전망이다.

sjh@newspim.com