영상

영상[서울=뉴스핌] 김승동 기자 = 보험 영업현장에서 무해지환급금(무해지) 구조 상품의 절판마케팅이 극성이다. 금융당국이 불완전판매 우려가 높다고 판단, 오는 10월 상품구조를 변경하라고 지시한 후폭풍이다.

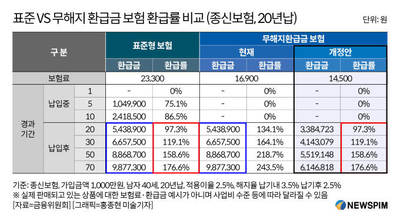

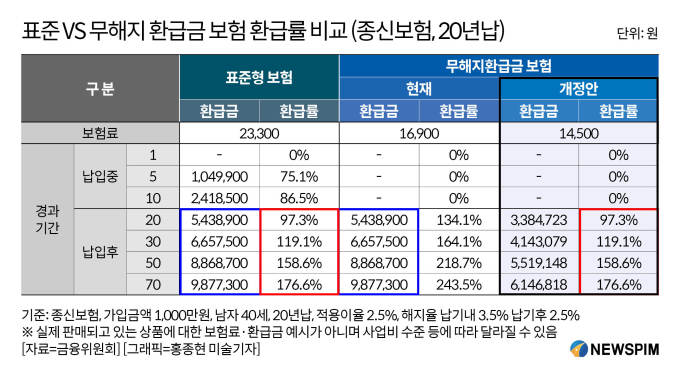

무해지 보험은 납입기간 중에 해지하면 환급금이 없다. 대신 20년가량의 납입을 끝내면 환급률이 130%이상 높아진다. 이에 적금보다 나은 상품이라는 식으로 오인 판매해 문제가 됐다.

31일 보험업계 및 금융당국에 따르면 금융위원회는 지난 27일 무해지환급 구조의 보험 개정안을 입법예고하고 법제처 및 규제개혁위원회 심사 등을 거쳐 오는 10월 중 시행한다고 밝혔다. 이 발표는 영업현장 절판마케팅에 불을 붙였다. 보장과 함께 높은 수익률을 줄 수 있는 재테크 상품이 없어질 것이니 서둘러 가입하라는 보험설계사들의 권유가 본격화 된 것.

금융위는 설계사들이 무해지 보험을 판매할 때 높은 환급률만 강조해 저축성보험처럼 오인 판매하고 있다는 점을 지적했다. 가입자가 저축성보험으로 착각해 가입, 납입완료 전에 해지하면 환급금이 전혀 없어 대량 민원이 발생할 수 있다는 우려다. 이런 문제점을 해결하기 위해 상품 구조 개선을 추진한다.

보험영업 현장에서는 무해지 보험의 구조 변경 전에 가입해야 한다는 내용의 절판마케팅이 시작되고 있다. 일부 설계사들은 '목돈마련 재테크 상품'이라며 '상품 구조 변경 전에 서둘러 가입'을 권하고 있다.

하지만 전문가들은 가입에 신중해야 한다는 입장이다. 무해지 보험은 보장성이다. 향후 낸 돈 보다 더 많은 환급금을 돌려받으려는 목적으로 가입하는 상품이 아니라는 이유다. 만약 중도에 해지하면 납입한 원금을 전혀 돌려받지 못한다. 보장을 받을 목적이라면 10월 이후 가입이 더 보험료가 저렴하다.

즉 무해지 보험은 저축이나 투자를 목적으로 가입하는 상품이 아니며, 10월 상품 구조개 개정되면 더 낮은 보험료로 같은 보장을 받을 수 있다고 강조하고 있는 것.

보험사 한 관계자는 "일부 영업 현장에서 무해지 보험의 절판마케팅이 진행되고 있는 것으로 파악된다"고 말했다. 이어 "무해지 보험은 저축이나 투자상품이 아니기 때문에 수익률을 보고 가입하면 가입 목적에 어긋난다"며 "10월 상품이 개정되면 더 낮은 보험료로 동일한 보장을 받을 수 있다"고 말했다.

0I087094891@newspim.com