영상

영상[세종=뉴스핌] 최온정 기자 = 한국은행이 기준금리를 낮추더라도 은행의 수익성은 악화되지 않는다는 연구결과가 나왔다. 각 은행들은 낮아진 기준금리에 맞게 예대금리를 조절할 수 있어 순이자마진(자산단위당 이익률)이 크게 달라지지 않는다는 주장이다.

5일 한국개발연구원(KDI)은 '금리인하가 은행 수익성과 금융안정에 미치는 영향' 보고서를 발간하고 이 같은 연구결과를 제시했다. 연구에는 금융감독원 금융통계정보시스템과 한국은행 경제통계시스템 원자료를 가공한 은행단위 패널자료가 사용됐다.

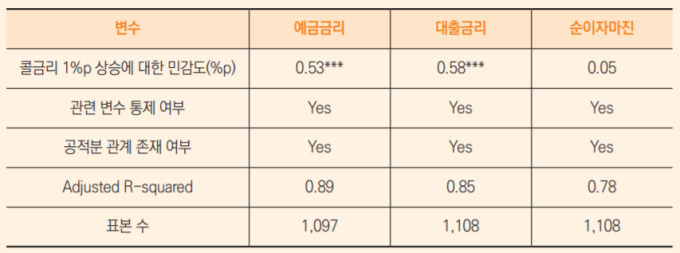

보고서에 따르면 지난 2002년부터 2019년까지 약 20년간 기준금리와 사실상 동일한 수준을 유지하는 콜금리가 1%포인트(p) 상승할 때 은행의 수익성을 의미하는 순이자마진은 불과 0.05%p 오른 것으로 나타났다. 그러나 이 수치마저 통계적으로 유의하지 않아 콜금리와 순이자마진의 관련성은 낮았다.

보고서를 작성한 황순주 연구위원은 "0.05%p가 금액적으로 얼마나 작은지를 보면, 2020년 1분기 기준 우리나라 예금은행 총 대출 1750조인데 그중 0.05%p면 9000억원"이라며 "지금 우리나라의 기준금리가 0.5%인데 여기서 0%까지 낮추면 은행 순이자마진은 많이 잡아도 4500억원 정도 준다"고 설명했다.

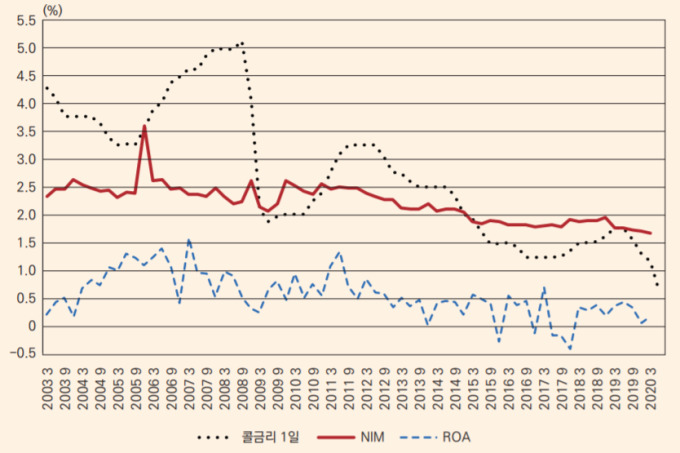

이처럼 순이자마진의 변동폭이 미미한 것은 각 은행이 예금시장에서 시장지배력을 갖고 있기 때문이다. 기준금리가 달라지면 각 은행은 시장지배력을 행사해 예금이자를 조절하고, 그에 맞게 대출 만기를 조절할 수 있다. 따라서 정책금리가 인하되더라도 비교적 높은 수준의 순이자마진을 특별한 변동 없이 유지할 수 있는 것이다.

연구결과에 따르면 우리나라 은행들은 기준금리가 1%p 인상될 때 예금금리는 0.53%p, 대출금리는 0.58%p 높이는 것으로 나타났다. 즉 기준금리가 인상되더라도 각 은행은 높은 시장지배력을 바탕으로 예금이자 상승폭을 기준금리의 절반 수준으로 유지할 수 있는 것이다. 이는 물가상승률과 예금, 대출금 등 관련변수를 통제한 결과다.

황 연구위원은 이를 근거로 한국은행이 기준금리 인하 여부를 결정할 때 은행 수익성 악화에 따른 금융불안 가능성은 고려할 필요가 없다고 주장했다. 그는 "정책금리를 낮추는 것을 결정할 때는 가계부채와 대외부채, 경제회복 속도 등은 고려해야하지만 연구결과를 종합적으로 볼 때 은행 수익성은 고려하지 않아도 된다"고 강조했다.

다만 그는 은행업 인가단위를 세분화해 예금은행과 대출은행을 분리하려는 시도에 대해서는 부정적인 의견을 내놨다. 최근 전세계적으로 특화된 서비스를 제공하는 다양한 핀테크 기업이 늘어나면서 은행업도 예금으로 자금을 조달해 국채 등 초우량 자산에만 투자하는 예금은행과 자기자본만으로 자금을 조달해 대출을 제공하는 대출은행으로 나눠야 한다는 목소리가 커지고 있다.

이에 대해 황 연구위원은 "예금과 대출업무를 포괄하는 은행은 금리변동 위험에 대한 큰 우려 없이 장기대출을 공급할 수 있다"며 "반면 대출은행이 자기자본만으로 조달할 수 있는 자금은 한계가 있어 실물경제에 충분한 대출을 제공하기 어려워 예금과 대출 업무를 분리할 경우 자금공급이 크게 위축될 것"이라고 우려했다.

onjunge02@newspim.com