영상

영상[서울=뉴스핌] 배상희 기자 = 올해 상반기 중국 증시에서 연출된 상승세는 소비(제약과 고량주)와 과학기술(반도체)의 양대 업종이 주도했다 해도 과언이 아니다. 소비 업종의 경우 신종 코로나바이러스 감염증(코로나19) 여파로 주목을 받은 제약 종목과 귀주모태(貴州茅臺 600519.SH)로 대표되는 백주(白酒∙고량주) 종목이 전체 소비 섹터의 강세를 견인하며 대표적 소비주로 떠올랐다.

이에 반해 또 다른 소비주인 가전 종목은 이들 종목의 인기에 가려져 상대적으로 그렇다할 활약을 펼치지 못했다. 하지만, 지난 2분기 이후 중국 당국이 본격적으로 가전제품과 자동차 등을 중심으로 한 대규모 소비진작 정책을 펼치면서 조금씩 그 가치가 발현되기 시작했고, 이 같은 흐름의 중심에는 중국 가전업계를 대표하는 메이디그룹(美的集團∙000333 SZ, 이하 메이디)이 있었다.

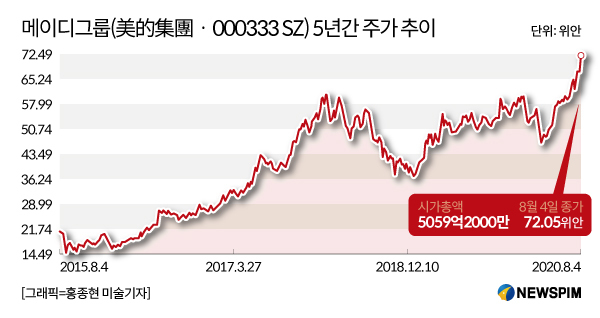

지난 4개월 간 메이디의 주가는 50%나 급등했다. 메이디는 중국 대표 증권기관들이 선정하는 월별 추천주에 꾸준히 이름을 올리는 종목 중 하나다. 가전업계 선두 기업으로서의 입지, 안정적인 실적 성장세, 지속적인 제품 및 기술 경쟁력 증강, 높은 배당 매력 등이 그 이유다.

이와 함께 코로나19 사태를 기점으로 경제내순환(經濟內循環, 해외에 대한 의존도를 줄이고 중국 내부적으로 경제를 순환시키겠다는 의미)을 통한 내수 안정으로 경제성장 방향이 전환되면서, 메이디를 비롯한 가전업계가 적지 않은 수혜를 입을 것으로 기대된다.

◆ 中 가전시장 '삼국지'…지난해 메이디 '왕좌' 탈환

중국 백색가전 업계는 메이디와 함께 하이얼(海爾∙HAIER 600690 SH)과 거리전기(格力電器∙GREE 000651 SZ)의 세 기업이 주도하고 있다.

통상 시장에서 하이얼은 '냉장고의 왕', 거리전기는 '에어컨의 왕', 메이디는 '가전의 왕'으로 불린다. 이는 메이디가 일부 제품에 국한되지 않고, 모든 가전 제품에 대한 종합적인 경쟁력을 보유하고 있다는 의미로 풀이할 수 있다.

그 중에서도 거리전기는 메이디의 경쟁상대로 자주 거론된다. 거리전기는 1991년 창업 이후 주력 에어컨 시장에서 확고한 입지를 굳히며 빠르게 성장해 왔다. 민영기업인 메이디와 달리 거리전기는 '국유지분 우위기업(기업의 전체 자본 중 국가가 소유한 자본의 비중이 높아 국가에서 실질적으로 지배하는 기업)'으로 분류된다.

실제로 두 기업은 지난 20년간 수 차례 에어컨 제품 관련 특허권 소송을 일으키며 기술 우위를 가리기 위한 법정 싸움을 펼쳐왔다. 지난 2008년 거리전기는 메이디가 자사 에어컨의 '취침모드' 기능을 모방했다는 이유로 특허권 침해 소송의 서막을 열었고, 이어 2012년과 2013년에도 메이디를 상대로 에어컨 제품 관련 특허권 침해 소송을 제기했다. 이어 2017년에는 쌍방으로 특허권 침해 소송을 제기했고, 2018년에는 메이디가 '시원함은 느낄 수 있지만, 바람은 느낄 수 없다(有涼感,無風感)'라는 광고 문구를 문제 삼아 거리전기를 상대로 부정당 경쟁 소송을 제기했다.

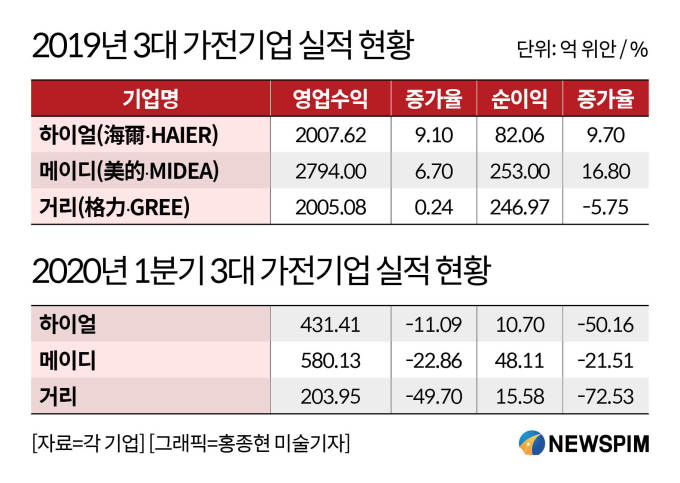

하지만, 메이디는 지난해 거리전기는 물론 하이얼까지 제치고 역대 최대 규모의 수익을 벌어들이며 중국 가전업계의 최고 기업임을 입증했다. 지난해 메이디의 영업수익(매출)과 순이익은 2794억 위안과 253억 위안으로 전년동기대비 각각 6.7%와 16.8% 증가했다.

제품별로는 에어컨 판매를 통한 매출이 1196억 위안으로 전년동기대비 9.3% 늘었고, 소비 가전과 로봇·자동화 시스템 관련 매출은 1095억 위안과 252억 위안으로 각각 6.3%와 39.4%씩 증가했다. 국내와 국외 매출 비중은 각각 58%와 42%로 전년동기대비 8.2%와 5.8%씩 늘었다. 메이디가 생산한 12개 품목의 가전제품은 판매량에서 모두 1위를 차지했다.

특히, 생방송으로 제품을 판매하는 '라이브커머스' 등 온라인을 통한 매출이 눈에 띄게 늘었다. 지난해 전체 매출 중 인터넷을 통한 판매액은 700억 위안으로 전년동기대비 30% 이상 늘었고, 톈마오(天猫∙티몰)·징둥(京東·JD닷컴)·쑤닝이거우(蘇寧易購) 등 전자상거래 플랫폼에서 최고의 가전제품 브랜드로 평가 받고 있다.

반면, 올해 1분기는 코로나19 사태의 영향으로 영업수익과 매출은 전년동기대비 각각 22.86%와 21.51% 줄었다. 다만, 순이익 측면에서 다른 경쟁업체들과 비교해서는 감소폭이 상대적으로 적었다. 대표적으로 같은 기간 거리전기의 영업수익과 순이익은 각각 49.7%와 72.53% 급감해 3대 가전업체 중 실적이 가장 눈에 띄게 둔화된 것으로 나타났다.

주가 측면에서도 메이디는 거리전기를 크게 앞선다. 지난 7월 29일 메이디의 주가는 전 거래일 대비 6.74%오른 71.68위안을 기록했고, 이와 함께 시가총액(시총)은 5000억 위안을 돌파하며 거리전기와의 격차를 크게 벌렸다. 8월 4일 기준 메이디의 시총은 5059억2000만 위안으로, 같은 기간 거리전기의 시총(3439억1900만 위안), 하이얼의 시총(1462억6400만 위안)을 훨씬 앞서고 있다.

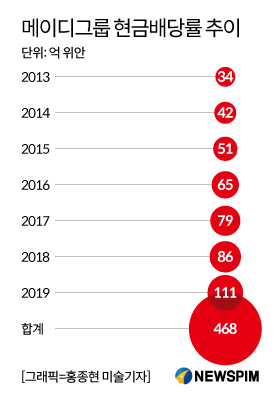

메이디는 높은 배당 매력을 보유하고 있는 종목으로 유명하다. 지난 2013~2019년까지 현금배당 규모를 살펴보면 34억 위안에서 111억 위안으로 꾸준히 배당액을 늘려왔다. 해당 기간 동안 총 배당금액은 약 468억 위안에 달한다. 최근 메이디는 전 주주들에게 10주당 16위안을 현금으로 배당할 예정이라고 밝혔다.

◆ 스마트가전 계열사 분리 상장…기술·시장 경쟁력 확대

최근 메이디는 스마트가전 계열사 메이즈광전(美智光電)을 따로 분리해 중국 벤처기업 전용증시인 '창업판(創業板)'에 별도 상장하겠다는 계획을 밝혔다. 2001년 설립된 메이즈광전은 주력 상품인 조명과 스마트 가구, 스마트 도어락 등을 앞세워 스마트 가전∙가구 시장에서 영역을 확장하고 있다.

메이즈광전은 지난해 영업수익 7억1300만 위안, 순이익 2453억3200만 위안을 거둬들였고, 올해 1분기에는 영업수익 9140만7900위안, 순이익 425만6500위안의 실적을 기록했다.

메이즈광전에서 창출되는 수익이 '백색가전 제국'인 메이디그룹 전체 수익에서 차지하는 비중은 1%에도 못 미친다. 하지만, 메이즈광전의 창업판 상장은 미래 스마트 가전 시장에서 메이디가 기술 및 시장 경쟁력을 확보하는 데 큰 도움을 줄 것으로 기대된다.

메이디 부총재 겸 최고투자책임자(CIO), 사물인터넷(IoT) 사업부 총재인 장샤오이(張小懿)는 "메이즈광전의 주요 업무는 '5G+산업인터넷(IoT), 인공지능(AI), 가상현실(VR)·증강현실(AR)' 등의 영역과 많은 부분 맞물린다"고 설명했다.

이어 "(메이즈광전의 상장을 통해) '전면적인 디지털화, 전면적인 스마트화'를 실현하고, 이를 통해 3년 안에 메이디가 모든 가치사슬을 데이터와 연동해 운용하는 과학기술형 기업으로 거듭나길 바란다"고 전했다.

중금증권(中金證券∙CICC)은 "향후 메이즈광전이 A주(중국 본토증시에 상장된 주식) 시장에 상장할 경우 메이디 그룹의 가치는 더욱 높아질 것"이라고 평했다.

메이디는 중국을 넘어 글로벌 시장을 목표로 성장을 거듭해 왔다. 현재 메이디는 전세계 200여개 국가와 지역에 약 200개의 자회사와 28개의 연구센터, 34개 생산기지를 두고 있으며 소속 직원은 모두 15만명에 달한다. 그 중 해외에만 18개 연구센터와 17개 생산기지를 두고 있고, 3만명의 직원을 고용하고 있다. 특히, 메이디는 세계적 로봇기업인 독일 쿠카(KUKA) 그룹의 지분 95%를 보유한 최대 주주이기도 하다.

이와 함께 메이디는 4만4000건의 특허권을 보유하고 있다. 특허권 보유량은 그 기업의 제품과 기술 경쟁력은 물론 미래 성장가능성을 보여준다는 점에서 의미가 있다. 매년 연구개발에 투입되는 비용 또한 큰 비중을 차지한다.

중국 시장조사기관 아이메이(艾媒)에 따르면 지난해 3분기 기준 메이디의 연구개발 비용은 69억9000만 위안으로 하이얼(17억2000만 위안)과 거리전기(16억1000만 위안)와 비교해 월등히 높은 수준을 기록했다. 최근 5년간 메이디의 누적 연구개발 비용만 300억 위안을 넘어선다.

화태증권(華泰證券)은 7월 메이디 평가 보고서를 통해 '매수' 의견을 제시했다. 이 같은 의견에는 △코로나19 사태로 1분기 매출이 크게 줄었으나, 지난 5~6월부터 가전 출하량과 판매량이 이미 회복단계로 진입했다는 점 △에어컨 가격 하락폭이 축소되고 있다는 점 △냉장고와 세탁기 제품 가격이 상승세를 보이고 있다는 점 △가전 업계 선두 입지를 굳히고 있다는 점 △지속적인 기술∙제품 연구 개발로 제품의 프리미엄화 및 스마트화를 추구하고 있다는 점 △해외시장에서의 매출이 꾸준히 늘고 있다는 점 등이 그 이유로 제시됐다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com