영상

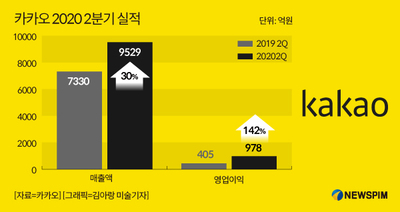

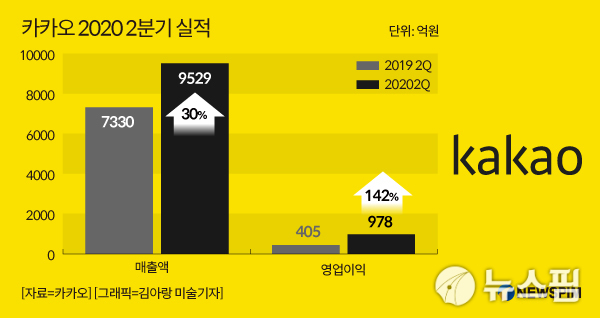

영상[서울=뉴스핌] 김준희 기자 = 카카오가 1조 원에 육박하는 매출로 2분기 역대 최고 실적을 경신하면서 중장기 성장 동력에 대한 기대감이 높아지고 있다.

조용선 SK증권 연구원은 "카카오의 2분기 호실적은 시장 기대치와 당사 전망에 공히 부합한다"며 "내용 측면에서도 더할 나위 없는 실적을 시현했다"고 평가했다.

5월 이후 광고 경기가 회복되며 비즈보드가 더욱 약진했으며, 비대면 소비 중심의 커머스는 고성장을 기록했다. 카카오페이와 모빌리티 수익 모델의 다변화로 신사업 부문의 적자 축소 기조 유지도 긍정적이다. 여기에 웹툰 비즈니스가 예상치를 뛰어넘는 외연 확장을 보였다.

조 연구원은 "2분기 카카오의 기조는 하반기에도 유지될 것"이라며 "비즈보드의 선방, 커머스 고성장, 신사업 적자 축소는 '구조적 개선 요인'이기 때문"이라고 강조했다.

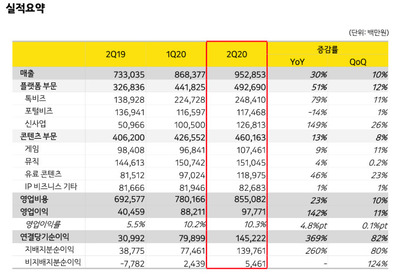

카카오의 2분기 매출액과 영업이익은 각각 9529억 원, 978억 원을 기록했다. 영업이익의 경우 전년 동기 대비 141.7% 성장했다. 콘텐츠와 테크핀 등 '언택트' 분야 주요 부문 신사업 매출은 1268억 원으로, 148.8% 올랐다.

△카카오페이지의 결제액 증가 △2차 콘텐츠 실적 기여 △일본 웹툰 플랫폼 픽코마 2분기 매출액 증가 등이 매출 성장에 기여했고, 모빌리티 부문 역시 카카오T 블루 등 수익형 모델 기여로 상당 부분 실적 방어에 성공했다는 평가를 받았다.

여기에 향후 기업공개(IPO)가 예정된 자회사 카카오뱅크·카카오페이지 등에 대한 기대감을 보였다. 조 연구원은 "두 회사에 대한 카카오의 지분가치가 현실화될 경우 또 다른 리레이팅 구간을 마주할 것으로 기대한다"고 말했다.

SK증권은 피어 그룹의 멀티플 상승과 주요 자회사 외형확대를 반영해 카카오에 대한 투자의견은 매수 유지, 목표주가는 42만원으로 상향 제시했다.

zunii@newspim.com