영상

영상[서울=뉴스핌] 김세원 기자 = 유진투자증권은 15일 롯데쇼핑에 대해 추가적인 외부 변수만 없다면 올해 4분기부터 전년 대비 큰 폭의 이익 개선이 가능할 것으로 전망했다. 투자의견 '매수'와 목표주가 10만5000원을 유지했다.

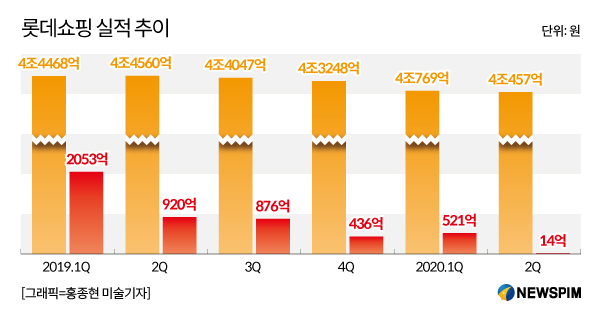

주영훈 유진투자증권 연구원은 올 3분기 롯데쇼핑의 연결기준 매출액을 전년 동기 대비 7.4% 감소한 4조801억원, 영업이익은 2.3% 줄어든 856억원으로 전년도와 비슷한 수준을 기록할 것으로 추정했다.

신종 코로나바이러스 감염증(코로나19) 재확산과 함께 시행된 사회적 거리두기 2.5단계로 부정적인 영향을 받은 사업부문은 백화점과 컬처웍스다.

주 연구원은 "백화점의 경우 8월 중순 이전까지는 기존점 매출액이 성장세를 나타내며 뚜렷한 회복세를 보이고 있었던 만큼 아쉬움이 많이 남는다"며 "국내 영화관 매출감소에 따라 2분기 대규모 적자(442억원)를 기록한 적 있는 컬처웍스 부문이 얼마나 손익 방어에 성공하는지가 가장 중요한 변수가 될 전망"이라고 분석했다.

다른 사업 부문들에서 양호한 회복세가 나타나고 있다는 점은 긍정적이다. 주 연구원은 "할인점과 슈퍼마켓의 경우 업황 회복세와 더불어 사용권자산 손상차손에 따른 감가상각비 감소 효과로 전년 대비 손익 개선이 가능해 보인다"며 "또 자회사 롯데하이마트와 홈쇼핑 부문 역시 지난 분기에 이어서 좋은 실적을 이어갈 것"이라고 내다봤다.

그러면서 "매출액 규모를 생각해 본다면 여전히 절대적인 수익성 측면이 아쉬운 것은 사실이지만 그동안 진행된 구조조정 작업의 효과가 서서히 나타나기 시작하며 대규모 이익 감소세가 그치기 시작했다는 점은 분명한 의미가 있다"며 "추가적인 외부 변수만 없다면 4분기부터는 전년 대비 큰 폭의 이익 개선이 가능할 전망이다"라고 부연했다.

saewkim91@newspim.com