영상

영상[서울=뉴스핌] 김규희 기자 = 웰컴저축은행이 포스트 코로나 이후를 준비하고 나섰다. 기업대출 전문가를 경쟁사로부터 영입해 부실 위험이 높아진 가계대출 축소를 모색하고, 언택트(비대면) 환경에서 디지털 시장 선점을 위해 핀테크사로부터 전문가를 영입하는 등 디지털 전환에도 속도를 내고 있다.

15일 금융권에 따르면 최근 웰컴저축은행은 페퍼저축은행 지점총괄본부에서 근무하던 김모 이사를 여신본부 종합금융2부장으로 영입했다.

김 부장은 페퍼에서와 마찬가지로 기업대출과 부동산PF(Project Financing)대출을 담당한다. 김 부장은 지난 5월 13년에 걸친 JT캐피탈 생활을 마무리하고 부동산Pf 사업을 시작하는 페퍼저축은행으로 둥지를 옮긴 바 있다.

부동산PF대출은 사업주의 신용이나 물적담보 대신 부동산개발 관련 프로젝트의 사업성을 평가해 자금을 빌려주고 미래 발생할 수익금을 되돌려 받는 상품이다. 수익률이 높지만 연체율이 늘거나 부실이 발생할 경우 건전성이 크게 하락할 위험이 있어 전문성이 필요한 분야다.

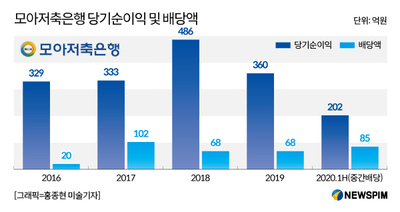

웰컴저축은행은 그동안 가계대출 중심의 대출 포트폴리오를 구성해왔다. 실제로 올해 상반기 기준으로 개인대출 잔액은 1조 7441억원으로 기업대출 9839억원보다 2배 가량 많았다. 개인대출과 기업대출 비중은 각각 62%, 35%다.

이런 포트폴리오는 1금융권 문턱을 넘지 못하는 중저신용자들이 주요 고객인 저축은행 특성상 경기 변화에 취약해 안정성이 떨어진다. 대출 잔고의 절반 이상이 부동산 등 담보 없이 신용으로 대출이 이뤄졌다는 점도 리스크를 갖고 있다.

AI MY뉴스 AI 추천

코로나19 확산으로 중장기적인 경기 침체가 우려되는 상황에서 기업대출 비중을 높이려는 이유다.

웰컴저축은행이 디지털 전환에 속도를 내는 것도 코로나19 영향과 맞닿아 있다. 올해 초부터 코로나19가 전국적으로 확산되면서 고객들은 영업점을 방문하는 대신 모바일이나 인터넷을 통한 접근을 선호하고 있다.

지난해 20명, 올 상반기 10명의 IT인력을 채용한 데 이어, 최근에는 스타트업 기업에 금융솔루션을 제공하는 핀테크사로부터 디지털 전문가를 영입해 디지털본부를 총괄하도록 했다.

지난달 모바일 뱅킹 플랫폼 '웰컴디지털뱅크'가 150만 다운로드를 넘어서는 등 성과를 거두며 내년 3월 시행되는 오픈뱅킹 진입을 노리고 있다.

q2kim@newspim.com