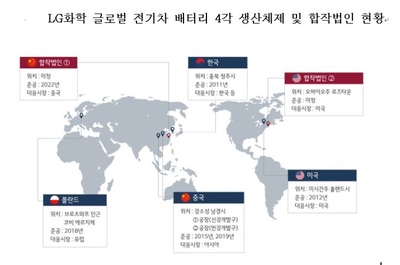

영상

영상[서울=뉴스핌] 김민수 기자 = 전지사업 분사를 공식화한 LG화학에 대해 지분율 희석요인이 크지 않은 만큼 중장기적으로 기업가치가 더 커질 것이라는 전망이 나왔다.

신영증권은 18일 보고서를 통해 시장에서 회자되는 전지사업부문의 기업가치를 감안할 때 향후 기업공개(IPO)시 희석되는 지분율도 20~30%에 불과할 것으로 예상된다고 밝혔다.

이지연 신영증권 연구원은 "LG화학은 절대지배력 보유를 위해 전지사업 부문 상장 이후에도 지분율을 최소 70~80%를 보유하겠다는 계획을 밝혔다"며 "IPO 규모와 시기는 구체적으로 언급하지 않았지만 전지사업부문의 기업가치 대비 투입될 투자금 비율은 제한적일 것"이라고 진단했다.

전날 LG화학은 긴급이사회를 열고 전지사업부문을 100% 자회사로 물적분할하는 안건을 통과시켰다. 가칭 'LG에너지솔루션' 분할은 12월1일 완료될 예정이며, 단순물적분할인 만큼 주주의 주식매수청구권이 적용되지 않는다.

이 연구원은 "LG에너지솔루션 상장 이후 자금조달에 따른 외형 확대, 시장점유율 1위 업체로써 경쟁사 CATL만큼의 적정 밸류에이션 부여, LG화학 기존 사업에 대한 투자를 고려하면 주가 상승 여지는 오히려 높아진다"며 "디스카운트 요인을 감안하더라도 목표 시가총액이 약 44조원에 달해 45조원인 현 상황에서 더 하락할 이유는 없다고 판단된다"고 강조했다.

AI MY뉴스 AI 추천

그러면서 매수의견 유지와 함께 목표주가를 91만원으로 상향조정했다.

이지연 연구원은 "투자자 입장에서는 전지부문 지분을 간접적으로 보유하는 점이 아쉬울 순 있다"며 "다만 제한적인 지분율 희석, 국내 또는 해외상장에 따른 적정 밸류에이션 부여, 재료사업 확대 및 바이오 사업까지 전방위적 투자가 가능한 점에 무게중심을 둬야 할 것"이라고 덧붙였다.

mkim04@newspim.com