영상

영상[서울=뉴스핌] 백지현 기자 = 한국은행이 상반기 중 기업대출과 가계 신용대출이 급증한 가운데 은행들의 잠재 리스크로 작용할 수 있다고 경고했다. 하반기에도 대출 증가세가 이어질 것으로 전망되는 가운데 건전성 조기 관리를 위한 방안을 모색해야 한다고 제안했다. 아울러 이자상환 유예 조치가 차주의 신용위험 정도를 왜곡할 수 있다고 전했다.

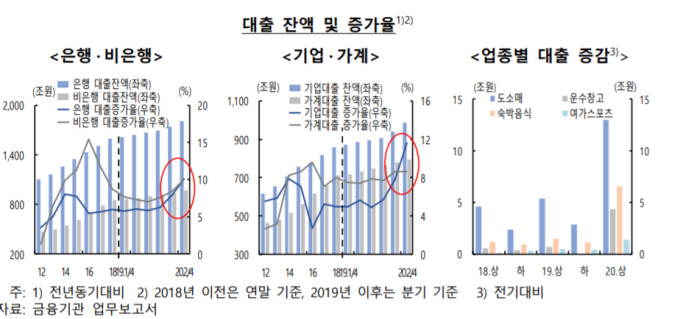

한국은행은 금융통화위원회 정기회의(금융안정회의)를 갖고 상반기 중 국내은행 대출 주요특징을 점검했다. 최근 코로나19 대응 차원의 지원 확대에 따라 은행의 신용공급이 크게 증가하고 있는 가운데 나온 분석이다.

6월말 기준 은행 대출증가율은 전년동기대비 10.1%를 기록했다. 2013년 9월말 이후 처음으로 비은행기관(10%)을 상회했다. 민좌홍 한은 금융안정국장은 "은행권 대출증가율이 비은행보다 높아진건 두가지 요인 다 작용했다. 대기업 중심으로 유동성을 확보하기 위해 은행 대출 크게 늘린 측면도 있고 중소기업과 소상공인에 대한 금융지원이 은행 대출이 주된 채널로 이뤄진 영향"이라고 전했다.

기업대출 위주로 증가했으며 업종별로는 도소매업, 숙박 음식, 운수 창고 등 중소기업이 많았다.

가계와 기업에서 모두 담보 없이 신용등급만으로 지급되는 대출의 증가세가 두드러졌다. 보증부와 신용 대출 증가율은 각각 20.9%, 10%인 한편, 담보대출은 6.8% 증가하는데 그쳤다. 이에따라 담보대출 비중이 작년말 54.8%에서 올해 6월말 53%로 줄었다.

코로나19 이후 차주의 채무상환능력이 저하됐을 것이라는 추정에도 불구하고, 은행 건전성 지표는 개선된 모습을 보였다. 고정이하여신비율은 작년말 0.77%에서 6월말 0.71%로 하락했으며 연체율은 0.36%에서 0.33%로 줄었다.

민 국장은 대출 만기연장과 원리금 및 이자상환 유예 조치가 지표를 왜곡하고 있다는 지적에 대해 "애초에 정책 의도는 코로나라는 일시적인 큰 충격으로 일시 채무상환능력 약화에 직면한 차주를 지원하려는 것"이라면서도 "다만, 예상보다 코로나19 영향이 장기화할 경우 근본적인 채무상환능력 약화가 표면화되지 못할 수 있으니 영향 지속 정도를 보면서 조정되어야 한다"고 말했다.

한은은 실물경제 회복이 지연될 경우 상반기 중 기업대출을 중심으로 부실 가능성이 높다고 경고했다. 더욱이 내년 3월까지 연장된 금융지원 조치가 종료될 경우 은행의 건전성 지표는 더욱 악화될 가능성이 있다. 또한 은행의 신용 위험 관리 부담도 가중될 것으로 우려했다.

한은은 이러한 잠재리스크를 대응하기 위해 차주의 모럴해저드 억제하고 적극적 금융중개기능과 건전성 관리 간 균형을 이룰 수 있는 방안을 모색해야 한다고 전했다. 아울러 기업 가계의 부실 가능성을 수시로 점검하고 부실대출을 조기선별하기 위해 신용평가 역량도 확충할 필요성이 있다고 전했다.

lovus23@newspim.com