영상

영상[서울=뉴스핌] 배상희 기자 = 상하이푸둥발전은행(上海浦東發展銀行∙浦發銀行∙SPDB, 이하 푸파은행)은 중국을 대표하는 '주식제 상업은행' 중 하나다.

중국 은행업 구조를 살펴보면 인민은행(人民銀行)의 중앙은행 1곳과 국가개발은행(國家開發銀行)∙중국수출입은행(中國進出口銀行)∙중국농업발전은행(中國農業發展銀行) 등 정책성 은행 3곳, 중국공상은행(中國工商銀行∙ICBC)∙중국건설은행(中國建設銀行∙CCB)∙중국농업은행(中國農業銀行∙ABC)∙중국은행(中國銀行∙BOC)∙중국우정저축은행(中國郵政儲蓄銀行∙PSBC)∙교통은행(交通銀行∙BCM) 등 국유 상업은행 6곳을 비롯해 12대 주식제 상업은행, 본점과 영업기반을 특정 도시에 둔 도시상업은행(城市商業銀行) 등이 주축을 이룬다.

그 중 '주식제 상업은행'은 비(非)국유 자본의 주식 출자가 이뤄진 은행이라는 점에서 국유 상업은행과 다르고, 종합 금융서비스 업무를 이행한다는 점에서 업무 영역에 제한을 받는 도시상업은행과 차별화된다. 주식제 상업은행은 총 12곳으로 푸파은행 외에 자오상은행(招商銀行), 중신은행(中信銀行), 중국광다은행(中國光大銀行) 등이 포함되며, 이 중 A주(중국 본토 증시에 상장된 주식) 시장에 상장돼 있는 은행은 총 9곳이다.

푸파은행은 지난 30년간 높은 수익을 거둬들이며 중국을 대표하는 주식제 상업은행으로 자리매김했다. 다만, A주에서 푸파은행의 주식 가치는 거둬들이는 수익 규모에 비해서는 낮은 수준이다. 동종업계 대비 높은 불량대출률과 낮은 대손충당금 적립률 등에 따른 자산건전성 리스크가 주가 약세의 핵심 요인으로 꼽힌다.

◆ '주주 지배구조'를 통해 살펴본 30년 발자취

푸파은행은 1992년 8월 28일 중국 중앙은행인 인민은행의 비준을 거쳐 설립됐고, 약 5개월 뒤인 1993년 1월 9일부터 정식 영업에 돌입했다. 지난 30년간 중국을 대표하는 주식제 상업은행으로 성장한 푸파은행의 올해 6월 기준 자산 규모는 7조5000억 위안에 달한다.

창립 초기 푸파은행은 석유와 가스등을 생산하는 에너지업체인 선넝그룹(申能集團), 자동차 제조업체인 상하이자동차(上海汽車∙SAIC MOTOR), 의약의료∙인프라∙부동산개발 업체인 상하이실업(上海實業∙상하이 인더스트리얼 인베스트먼트 홀딩스) 등의 상하이 소재 국유기업을 3대 주주로 뒀었다.

2002년 말 해외기업인 시티은행(CITI BANK)과 신용카드 업무에서 합작을 추진하게 됐고, 이듬해 시티은행은 4.62%의 지분을 보유한 푸파은행의 10대 주주 중 하나로 올라선다.

합작 초기 시티은행은 푸파은행의 성장 잠재력을 높게 평가, 2006년 초 보유 지분을 19.9%로 늘린다. 하지만, 같은 해 말 시티은행이 푸파은행을 버리고 광파은행(廣發銀行∙광발은행)에 대한 투자자로 돌아서면서 시티은행의 푸파은행 내 입지 또한 전략적 합작파트너에서 단순한 재무투자자로 축소된다.

이후 2010년 제3자배정 유상증자 방식을 통해 차이나모바일(中國移動)이 푸파은행의 2대 주주로 올라서게 됐고, 이를 통해 지분이 희석된 시티은행은 보유한 푸파은행의 지분을 3억5000만 달러에 모두 처분한다.

2015년에는 중국 대형 보험사 푸더생명인수(富德生命人壽∙FUNDE SINO LIFE)의 장쥔(張峻) 대표가 푸파은행에 대한 쥐파이(舉牌)에 나섰고, 한번에 20%에 가까운 지분을 보유해 푸파은행의 핵심 주주로 올라선다.

'쥐파이'란 특정 투자자가 특정 상장사의 지분을 대량 매수해 5%를 넘어서는 대량의 지분을 보유하게 되는 현상을 의미한다. 이에 금융 당국은 소액투자자 보호를 위해 특정 투자자가 쥐파이 행위에 나설 경우 사건 발생 3일 이내에 중국증권감독관리위원회에 서면 보고를 하도록 규정했다.

이듬해인 2016년 장 대표가 부패 연루 혐의로 조사를 받는 과정에서 당국은 푸파은행의 보유 지분을 축소하라는 명령을 내린다. 하지만, 장 대표는 푸파은행의 지분을 처분하지 않았고, 현재까지 19.81%의 지분을 보유해 2대 주주로 올라서 있다.

지난 2017년 푸파은행은 창립 후 최대 위기를 맞기도 했다. 푸파은행 청두(成都) 지점이 불량대출을 숨기고 사용출처를 허위로 작성하는 대출조작 사건을 벌였고, 이를 통해 2018년 1월 푸파은행에 4억6200만 위안의 벌금이 부여된 것이다. 이는 당시 중국은행보험감독관리위원회가 물린 벌금 규모 중 최대 액수를 달성하기도 했다.

◆ 실적 하락에도 주식제 상업은행 중 수익 규모 2위

중국 A주 시장에서 증권, 보험, 은행은 3대 금융주로 불린다. 올해 3대 금융주 중 증권과 보험 업종은 주가가 배로 뛰는 등 눈에 띄는 강세 흐름을 연출한 반면, 은행주는 유독 지지부진한 흐름을 이어왔다.

전문가들은 올해 연출된 은행 업종의 약세 흐름은 은행 업계의 전반적인 실적 하락에 따른 영향이 크다고 평가한다. 올해 신종 코로나바이러스 감염증(코로나19) 사태의 충격으로 수많은 기업이 파산 위기에 직면하고 대량의 실업자가 생겨났으며, 이를 통해 은행 대출 상환 불능자가 급증한 것이 은행 실적 하락으로 이어졌다.

A주에 상장된 은행주는 총 36개로, 전체 A주 상장사 수량의 1%에 불과하다. 그 중에는 '국유 상업은행' 종목 6개와 '주식제 상업은행' 종목 9개 등이 포함된다. 은행업계의 전반적인 실적 하락세에도 불구하고, 은행주들은 올해 상반기 달성한 수익 규모 순위에서 다른 A주 업종들을 제치고 상위권을 휩쓸었다.

중국 금융정보 업체 윈드(Wind)에 따르면 36개 은행주의 순이익 합계는 8554억1500만 위안으로 A주 상장사 전체 순이익의 46.56%를 차지했다. 상반기 수익 규모 상위권 20대 종목 중 절반이 넘는 12개가 은행주였다.

구체적으로 6대 국유 상업은행이 10위 안에 모두 포함됐고, 주식제 상업은행 중에서는 푸파은행(浦發銀行∙보발은행 600000)이 11위를 차지해 6위를 차지한 자오상은행(招商銀行 600036.SH)의 뒤를 이어 올해 상반기 두 번째로 많은 수익을 거둔 '주식제 상업은행'이 됐다.

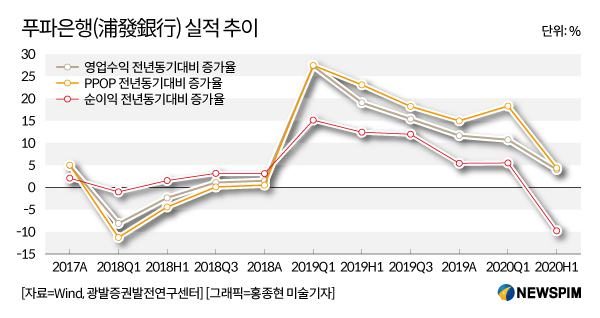

올해 상반기 푸파은행의 순이익은 290억 위안으로 전년동기대비 9.81% 줄었다. 다만, 영업수익은 1014억 위안으로 전년동기대비 3.9% 늘었고, 충당금적립전영업이익(PPOP)는 전년동기대비 4.14% 늘었다.

◆ 낮은 자산건전성 우려, 자산 품질 개선 과제 직면

앞서 언급한 것처럼 푸파은행은 올해 상반기 중국 A주의 9대 주식제 상업은행 종목 중 자오상은행의 뒤를 이어 두 번째로 높은 실적을 기록했다. 다만, 두 종목의 주가 가치 측면에서는 비교적 큰 차이가 나타난다.

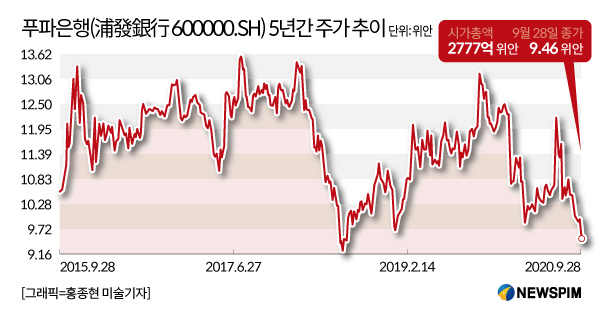

9월 29일 오후 기준 푸파은행은 주당 9.45 위안에 거래됐으며, 시가총액(시총)은 2777억 수준을 기록했다. 반면, 같은 시간 자오상은행의 거래가는 주당 36.34위안, 시총은 9165억 위안에 달해 거의 3배가 넘는 차이를 보였다.

전문가들은 A주 양대 주식제 상업은행 종목의 주가 가치가 이처럼 벌어진 데에는 푸파은행이 수년간 자산의 질량을 개선시키지 못한 것이 주된 요인이 됐다고 평가한다.

실제로 지난 2017년 푸파은행의 불량대출률은 2.14%로 동종업계 대비 높은 수준을 기록했다. 여기에 당시 청두지점의 대출조작 사건 파문까지 일면서 2018년 상반기 푸파은행의 주가는 24%가량 떨어졌고, 1000억 위안에 달하는 시총이 증발됐다.

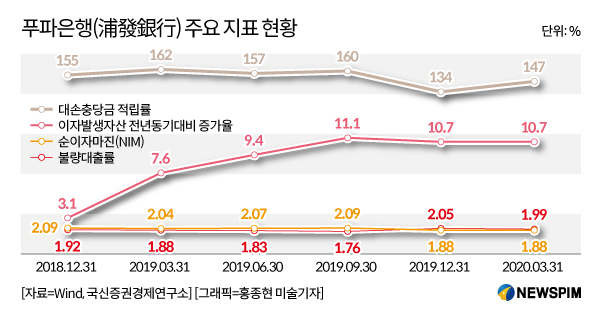

올해 6월 말까지 푸파은행의 불량대출률은 1.92%로 지난해 말(2.05%)대비 0.13%포인트 하락했다. 불량대출잔액은 802억400만 위안으로 지난해 말 대비 11억4900만 위안 줄었다. 이처럼 불량대출을 줄이며 자산건전성을 높이긴 했지만, 여전히 A주에 상장된 9개의 주식제 상업은행 종목 중 가장 높은 비율을 차지하고 있어 향후 개선이 요구된다.

아울러 올해 6월까지 대손충당금 적립률은 146.18%로 지난해 말(134%) 대비 12.18% 포인트 늘어났지만 여전히 관리감독 기관이 지정한 레드라인 기준선에 근접해 있다. 대손충당금 적립률은 부실여신에 대비한 대손충당금 적립 정도를 나타내는 비율로서, 금융기관의 신용손실 흡수 능력을 평가하는 지표로 활용된다.

2분기 기준 상업은행의 평균 대손충당금 적립률은 182.4%로 그 중 주식제 상업은행의 평균치는 204.3%에 달한다. 이와 비교할 때 푸파은행의 대손충당금 적립률은 크게 평균치를 밑도는 것을 알 수 있다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com