영상

영상[서울=뉴스핌] 배상희 기자 = 지난 1979년 개혁개방 이후 40년간 고도의 경제성장을 이뤄낸 중국은 세계 2대 경제대국이라는 명성과 전세계 기후변화의 주범이라는 오명을 동시에 얻었다.

전세계 최대 석탄 소비국인 중국은 환경 오염의 심각성을 인지, 2030년까지 환경오염을 유발하는 탄소배출량을 제한하겠다고 공언한 상태다. 이산화탄소를 배출하는 석탄과 석유 등 화석원료의 사용을 줄이는 동시에, 전세계 에너지 산업의 조류에 발맞춰 친환경 신재생에너지로의 대체 움직임도 가속화하고 있다.

하지만, 중국에서 석탄에 대한 에너지 의존도는 여전히 높다.

영국 대표 석유회사 BP가 발표하는 'BP 세계에너지통계연감 2020'에 따르면 중국은 지난해 전세계 국가 중 가장 많은 81억6700만엑사줄(EJ, 에너지 소비 단위)에 해당하는 석탄을 소비했다. 이는 전년동기(79억8300만EJ) 대비 2.3% 증가한 규모로, 같은 기간 전세계 석탄 소비량인 157억8600만EJ 의 51.7%를 차지했다. 생산량에 있어서도 같은 기간 38억4600만톤(t)의 석탄을 생산, 전세계 석탄 생산량(81억2900만t)의 47.3%를 차지했다.

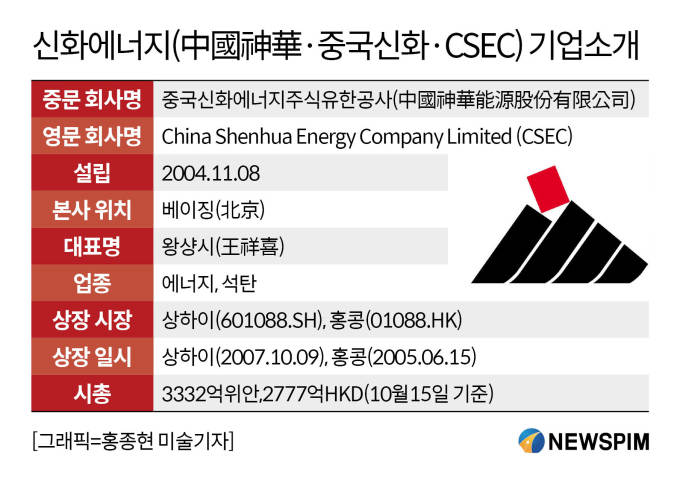

이처럼 중국 에너지시장에서 핵심적 비중을 차지하는 화석에너지 산업은 중국에서 지속적으로 성장해왔고, 이와 관련한 초대형 에너지 기업들을 탄생시켰다. 중국 석탄개발 선두업체인 신화에너지(中國神華∙중국신화∙CSEC)도 그 중 하나다.

◆ 석탄수요 확대 속 정부 지원 등에 업고 성장

지난 2004년 11월 설립된 신화에너지는 16년간 석탄개발, 전력개발(발전), 철도, 항만, 선박운수, 석탄기반 올레핀 생산 등 광범위한 영역으로 사업을 확장하며 종합형 에너지 기업으로 성장했다.

신화에너지는 중국 국무원 직속 국유자산감독관리위원회(국자위)의 관리를 받는 중앙기업(央企)으로서, 지금까지의 고속성장 배후에는 든든한 지원을 아끼지 않는 정부 당국이 있었다.

지난 2017년 8월 28일 국무원은 신화에너지의 모기업이었던 신화그룹유한책임공사(神華集團有限責任公司)와 또 다른 중앙기업인 중국국전집단공사(中國國電集團公司)를 합병시켜 국가에너지투자그룹유한책임공사(国家能源投资集团有限责任公司∙CHN ENERGY)라는 거대 에너지 중앙기업을 탄생시켰다.

주주 지배 구조를 살펴보면 국가에너지투자그룹유한책임공사가 69.45%의 지분을 보유해 최대 주주로 올라서 있다. 다만 국자위가 국가에너지투자그룹유한책임공사 지분의 100%를 보유하고 있어, 신화에너지의 실질적 주주는 국자위라고 할 수 있다.

국성증권(國盛證券)이 발표한 보고서에 따르면 2018~2019년 전년동기대비 영업수익 증가율은 6.2%와 -8.4%, 순이익 증가율은 -2.6%, -1.4%를 기록했다. 올해 상반기에는 코로나19 여파로 영업수익과 순이익은 9.8%와 14.8% 줄었다. 국성증권은 2020~2022년 신화에너지의 영업수익 증가율을 각각 -9.8%∙1.7%∙2.2%로, 순이익 증가율을 각각 -6.9%∙2.7%∙3.4%로 예측했다.

신화에너지의 3대 주력 사업 분야는 △석탄개발 △전력개발(발전) △철도다.

지난해 벌어들인 전체 영업수익 중에서 석탄개발, 발전, 철도 각 분야의 수익이 차지하는 비중은 각각 65%, 17%, 13%에 달했다. 지난해 말 기준 각 사업별 매출총이익률(GPM)은 각각 27%, 28%, 59%를 기록했다. 매출총이익률은 매출액에서 매출원가를 제외한 것으로 매출액에 비해 매출총이익이 얼마나 되는 지를 보여주는 수익성 지표다.

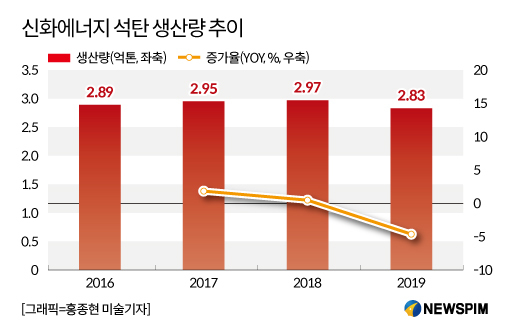

석탄개발은 신화에너지의 주력 사업으로 중국 최대 생산량·판매량·비축량을 자랑한다. 지난해 석탄 생산량은 2억8000만톤, 판매량은 4억4000만톤으로 국내 최대 규모를 달성했다.

중국의 석탄 소비량은 과거 고속성장기에 비해서는 상대적으로 줄었지만 전세계 평균 수준과 비교해서는 매우 높은 편이다.

올해 상반기에는 신종 코로나 바이러스 감염증(코로나19) 사태 여파로 공장 등의 가동이 중단되면서 석탄 소비량도 줄었으나, 8월 이후 경기 회복세 속에 다시 상승하는 흐름을 보이고 있다.

중국 석탄산업 정보제공업체 중국석탄시장망(中國煤炭市場網)에 따르면 8월 상품형 석탄 소비량은 3억6000만 톤으로 일평균 소비량은 전월대비 5.3%, 전년동기대비 4.3% 늘었다. 다만, 코로나19 여파 속 1~8월 상품형 석탄 누적 소비량은 26억톤으로 전년동기대비 1.0% 하락했다.

◆ A+H 에너지주, 높은 배당률∙저평가 매력 보유

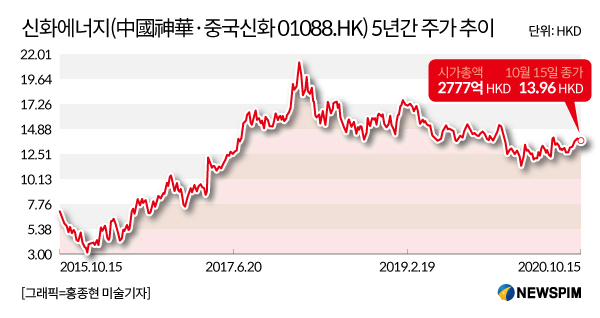

신화에너지는 상하이(601088.SH)와 홍콩(01088.HK) 양대 시장에 동시 상장돼 있는 대표적인 에너지 테마주다.

개원증권(開源證券)은 보고서를 통해 신화에너지가 저평가 매력과 함께, 풍부한 현금 유동성을 기반으로 한 고배당 매력도 지니고 있다고 분석했다.

최근 몇 년간 신화에너지는 동종업계 대비 비교적 높은 배당률을 보여왔다. 특히, 신화에너지가 밝힌 지난해 배당률(배당 시행을 알린 당일 종가 기준)은 57.9%에 달했다. 이는 역대 최고치로 특수배당을 시행한 2016년을 제외하고 상장 이래 처음으로 배당률을 높인 것이다. 2016년을 제외한 신화에너지의 역대 배당률은 40% 정도였다.

신화에너지는 양호한 수익성과 함께 주가가 저평가 돼 있어 밸류에이션(가치대비 주가수준) 매력이 높다는 평가를 받고 있다.

개원증권은 2020~2022년 신화에너지의 주당순이익(EPS)을 1.97위안, 2.02위안, 2.05위안으로, 같은 기간 주가수익비율(PER)을 8.1배, 7.9배, 7.8배로 예측하면서 '매수' 투자의견을 제시했다.

천풍증권(天風證券) 또한 중국 경제회복에 따른 실적 개선을 전망하며 같은 기간 EPS는 2.05위안, 2.11위안, 2.20위안으로, PER은 7.74배, 7.52배, 7.22배로 추산하며 '매수' 의견을 내놨다.

EPS는 당기순이익을 주식수로 나눈 값으로, EPS가 높아진다는 것은 해당 기업의 경영실적이 호전되고 배당 여력도 많아져 그만큼 투자 가치가 높아진다는 것을 의미한다. PER은 주가를 EPS로 나눈 값으로 기업이 벌어들이는 이익에 비해 주가가 적정하게 형성돼 있는 지를 판단하는 지표다. PER이 낮을 수록 주가가 저평가 돼있다는 뜻으로 해석할 수 있는 만큼, 미래 성장 가능성을 기대할 수 있고 이에 투자가치가 높다고 판단한다.

이와 함께 최근 신화에너지는 주주총회를 통해 이미 발행된 홍콩주식(H주) 전체의 10%를 넘지 않는 선에서 환매를 허용하는 내용의 안건을 의결했다.

천풍증권이 8월 31일 보고서 발행 당시의 주가를 기준으로 추산한 결과, 환매 가능 주식은 3억4000만주를 넘지 않을 것으로 예상되고, 필요한 환매 자금은 기업이 보유한 전체 자금의 3.62%에 불과할 것으로 예상된다. 즉, 이번 환매 절차로 인해 기업 경영이 불리한 영향을 입지는 않을 것임을 보여준다.

아울러 이번 환매 결정은 향후 기업 경영에 대한 경영진의 자신감을 드러내는 것이자, 기업에 대한 투자자들의 신뢰를 높여주는 행보가 될 것으로 풀이된다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com