영상

영상

[서울=뉴스핌] 강소영 기자=중국의 반도체 국산화 정책의 대표 수혜주로 꼽히는 반도체 장비 제조기업 북방화창(北方華創·NAURA·002371)이 코로나19와 미·중 갈등 심화에도 우수한 실적을 기록하며 잠재 성장성을 키우고 있다.

북방화창에 따르면, 올해(2020년) 1~3분기 매출액은 38억3500만 위안으로 전년 대비 40.16% 증가했다. 특히 3분기 실적 향상이 두드러졌다. 이 기간 영업매출이 전년 동기 대비 53.29%가 증가한 16억5900만 위안으로 집계됐다.

순이익 증가율은 이보다 더 높은 63.22%를 기록했다. 시장의 기대를 웃도는 수준으로 어닝 서프라이즈를 연출했다.

지난해 실적도 우수하다. 2019년 순이익이 2억3400만 위안으로 전년 대비 86.05%의 증가율을 기록했다.

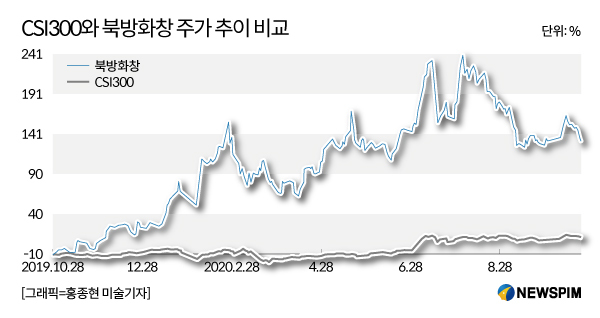

안정적인 실적 성장과 시장 임지 강화에 힘입어 주가도 강력한 상승세를 지속하고 있다. 2019년 7월부터 올해 7월까지 150%가 넘게 올랐고, 8월 이후 전반적으로 가파른 우상향 추세를 유지하고 있다.

◆ 중국 반도차 장비 업계 1위 기업

북방화창은 2015년 치싱전자(七星電子)와 북방미전자(北方微電子)의 두 회사 합병을 통해 탄생한 전자 장비 제조기업이다. 치싱전자를 모태로 성장한 기업으로 회사 홈페이지에 소개된 설립연도는 2001년이다.

주력 사업은 △ 반도체 장비 △ 진공장비 △ 친환경 에너지(리튬 전지) △ 정밀 전자부품이다. 이중 반도체 장비 비가 핵심사업으로, 중국 반도체 장비 분야 1위 기업으로 로컬 기업으로는 상당한 기술력을 인정받고 있다.

중국 기업으로는 처음으로 12인치 14나노미터(nm) 핀펫 실리콘 플라즈마 에칭장비를 자체 개발했고, 2016년 상하이 집적회로 연구개발 센터에 이 장비를 인도했다.

올해 6월에 진행된 세미콘 차이나2020 행사에서도 북방화창이 처음으로 공개한 12인치 웨이퍼 에칭기계 NMC612G가 시장의 이목을 끌었다. 이 제품은 이미 집적회로, 전력반도체 소자, 실리콘 디스플레이 등 제조 현장에서 사용되고 있다.

에칭장비는 북방화창의 기술력이 집약된 핵신사업이다. 그 밖에도 박막 기술, 세정장비 기술도 시장에서 인정을 받고 있다.

2020년 7월 기준 북방화장은 2369건의 특허를 보유하고 있고, 특허출원 수량은 4288건에 달한다. 이러한 기술 성과는 과감한 연구개발 투자 덕분으로 분석된다. 북방화창은 2019년 매출액의 30%를 연구개발에 투입했다.

◆ 반도체 장비 수요 급증, 매출·주가 상승세 지속 예상

기술력, 잠재 성장성, 매출 증가와 함께 중국 반도체 국산화 정책이 더해져 북방화창의 경영 전망은 매우 밝다. 미국의 중국 첨단 기술 산업 견제로 인해 국산 반도체 조달이 더욱 시급해진 중국은 정부 차원의 대규모 반도체 산업 지원과 육성이 이뤄지고 있다.

이런 분위기 속에서 반도체 연구개발과 생산확대가 활발하게 진행되면서 반도체 장비 수요도 급증하고 있다. 광대증권은 중국 웨이퍼 생산 기업의 설비 증설, 신규 웨이퍼 생산 기업 건설 등으로 반도체 장비 수요가 대폭 늘고 있다고 설명했다.

또한 반도체 국산화 정책 하에서 '대기금(大基金)'으로 불리는 국가집적회로산업투자기금 2차 투자액이 반도체 설비와 소재 부문에 투자될 것으로 예상되면서 반도체 설비 분야 기업의 수혜가 기대된다고 밝혔다. 반도체 장비 분야 1등 기업인 북방화창이 가장 대표적인 수혜 기업으로 꼽히고 있다.

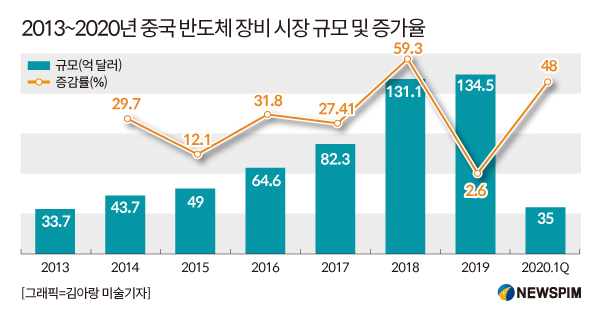

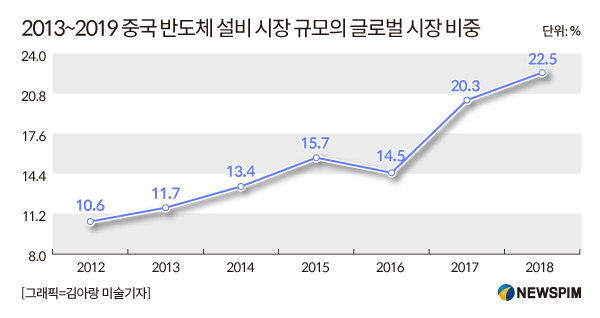

중국 산업분석 전문연구기관 첸잔(前瞻)의 보고서에 따르면, 2013~2020년 중국 반도체 시장 규모는 연도별로 편차가 있지만 평균 30%가 넘는 성장률을 기록하고 있다. 특히 2018년도는 전년 대비 성장률이 60%에 육박하고, 올해 1분기에도 지난해 대비 48%의 높은 성장률을 기록했다.

3분기 실적 발표 후 중국 증권사의 북방화창 연구보고서 발표도 잇따르고 있다. 동방재부망이 공개한 자료에 따르면 광대증권, 태평양증권, 신시대증권, 천풍증권 등 16개 증권사가 10월 27일 이후 북방화창 연구 보고서를 냈다. 이들 증권사 전부 북방화창 주식 종목에 대해 매수·비중확대의 투자의견을 제시했다.

광대증권은 화창증권의 시장 점유율 확대가 지속될 것으로 보고 2020~2020년 순이익(억 위안)이 4.91, 6.75, 8.47에 달할 것으로 전망했다. 주가매출액비율(P/S)는 15배, 11배, 9배로 예측했다. P/S는 시가총액을 매출액으로 나눈 값으로 해당 연도 매출에 시장이 얼마의 가치를 부여하는지를 보여주는 지표다. 주가수익률(P/E)는 각각 165, 120과 96으로 예상했다. P/E는 주식의 가치 평가 수준을 보여주는 지표로 동종업계 평균치보다 숫자가 적으면 통상 저평가됐다고 보고 반대로 높으면 고평가됐다고 판단한다.

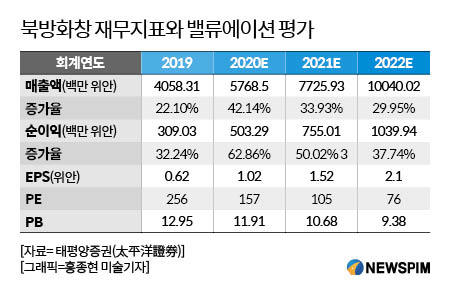

태평양증권은 이 보다 더 낙관적인 전망치를 제시했다. 같은 기간 순이익(억 위안)이 5.03, 7.55과 10.40에 달할 것으로 예측했다. P/E는 157, 105와 76으로 제시했다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

jsy@newspim.com