영상

영상[서울=뉴스핌] 강소영 기자= 중국 정부가 '과학기술 자립자강'을 향후 경제발전과 안보의 핵심 과제로 제시했다. 지난달 30일 폐막한 5중전회(중국공산당 19기 중앙위원회 5차 전체회의)에서 이를 명문화했다. 과학기술의 발전만이 중국의 안보와 민생안정을 보장할 수 있다는 중국 공산당의 신념을 드러냈다. 이를 위해 향후 5년의 경제개발 계획인 14.5 규획을 통해 관련 산업 육성과 지원이 집중적으로 이뤄질 전망이다.

중국 과학기술의 '독립'의 최우선 과제는 반도체 '국산화'다. 미국의 화웨이 '봉쇄'에서 반도체가 중국의 최대 약점 중 하나라는 것이 여실하게 드러났다. 이 때문에 중국은 수입에 절대적으로 의존하는 반도체 국산화에 총력을 기울이고 있다. 대기금(大基金)으로 불리는 국가집적회로산업투자기금을 조성해 반도체 산업 육성에 나섰고, 화웨이 등 중국 기업들도 반도체 기술력 향상을 위해 팔을 걷어붙였다.5G·사물인터넷·스마트 도시와 차 등 첨단 산업의 고속 발전은 중국 국산 반도체 시장의 든든한 성장 기반이 되고 있다.

반도체 국산화 열풍 속에서 반도체 제조에 필수적인 관련 장비 산업도 호황을 누리고 있다. 고성능 반도체와 마찬가지로 반도체 장비 역시 수입에 의존하고 있는 중국은 장비 제조 기술력 향상에도 역량을 집중할 전망이다.

◆ 세계 2위 반도체 장비 시장 부상

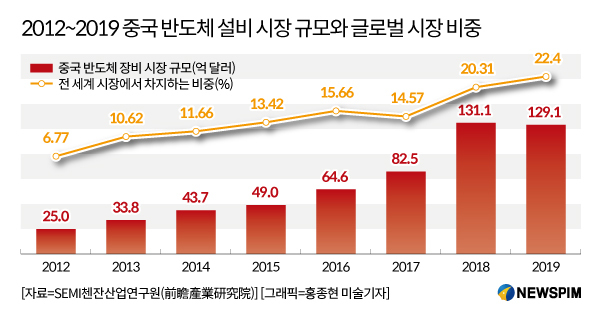

2013~2019년 중국의 반도체 장비 시장 규모는 꾸준한 성장세를 유지했다. 중국 첸잔연구소(前瞻研究所)의 보고서에 의하면, 2019년 기준 중국의 반도체 장비 시장 규모는 134억5000만 달러(약 15조 2500억 원)로 글로벌 시장의 비중이 22.51%에 달한다. 1위인 대만의 시장 규모는 171억2000만 달러, 전 세계 시장 비중은 28.65%로 집계됐다. 3위는 한국으로 규모 99억7000만 달러, 글로벌 시장 비중은 16.69%이다.

특히 2020년 1분기에는 코로나19 바이러스 팬데믹에도 중국 반도체 장비 시장 규모가 전년 동기 대비 48%나 늘어난 35억 위안(약 5932억원)에 달했다.

중국 화태증권(華泰證券)의 최신 연구 보고서에 따르면, 2019년 4분기부터 2020년 2분기까지 중국의 분기별 반도체 장비 판매량이 전년 동기 대비 각각 60%, 48%와 37%가 증가했다. 같은 기간 글로벌 시장의 반도체 장비 판매량 증가율은 27%, 33%과 40%로 집계됐다. 코로나19의 영향에서 전 세계 시장의 반도체 장비 수요가 왕성해지고 있음을 보여주는 수치다. 특히 중국 시장 수치는 글로벌 수준을 크게 웃돌고 있다.

중국 반도체 장비 판매량 급증은 중국 내 반도체 생산량이 큰 폭으로 늘어났음을 시사한다. 1기 대기금 투입을 통한 생산 확대가 활발히 이뤄지고, 중국 정부는 2기 대기금을 반도체 장비 분야에 집중 사용할 계획이다.

우한 소재 중국 반도체 생산기업 양쯔메모리(중국명: 창장춘추·長江存儲)는 반도체 생산량 확대를 위해 8월 이후 대규모 제조 장비 확충에 나섰다. 1차 입찰에서 중국의 반도체 장비 기업 중미공사(中微公司), 북방화창(北方華創), 상해정측(上海精測), 중과비측(中科飛測), 성미고빈(盛美股份), 화해청과(華海清科), 흘당(屹唐) 등이 낙찰됐다.

2020년 이후 중국 반도체 기업의 장비 입찰에서 중국 기업의 낙찰 비율은 △에칭장비(중미공사 15%, 북방화창 9%) △ CVD(심양탁형 3%) △ PVD(북방화창 57%) △ 테스트(상해정측 6%) △ 열처리(북방화창 28%) △ 세정(성미구민 31%) △ CMP(화해청과 38%)로 집계됐다.

중국의 반도체 장비 확대는 5G 상용화, 빅데이터, 사물인터넷, 스마트 도시 건설, 스마트 자동차 등 다양한 산업에서 첨단 반도체 수요가 늘어나고 있는데 따른 결과로 풀이된다.

반도체 국산화 정책과 함께 커촹반(科創板·과학기술 기업 전문 시장) 시장도 장비 산업 발전을 위한 '자금원' 역할을 하고 있다. 10월 15일 CMP 설비 기업 화해청과가 커촹반 IPO 공모 투자 설명서를 발표했고, 10일에는 2019년 7월 커촹반에 상장한 중미공사가 유상증자 방안을 밝혔다.

중미공사는 조달한 자금을 기초로 사업 분야를 현재의 에칭장비 중심에서 박막증착, 테스트 등 설비로 확대할 계획이다. 또한, 증자로 조달한 자금을 생산단지 조성과 연구개발 센터의 상품라인 확장 개발에 사용할 방침이다. 화해청과는 반도체 장비 업그레이드와 설비 연구개발, 웨이퍼 재생 기술 강화에 사용할 것이라고 밝혔다.

2019년 상하이증권거래소에 설립된 과학기술 전문기업 시장 커촹반에는 10월 20일 기준 183개 기업을 상장을 했고, 이 가운데 31개가 반도체 관련 기업으로 업종별 가장 높은 비중을 차지하고 있다.

◆ 반도체 장비 국산화 가속, 관련 기업 기술력 현황

중국에 있어 반도체는 국가 안보를 수호하고, 미국 등 서방 세계의 견제에 대응하기 위한 내수 중심형 경제 구조를 실현하기 위한 핵심 전략 도구와도 같다. 그럼에도 첨단 반도체는 수입에 의존하고 있고, 반도체 제조 설비 역시 국산화 비율이 매우 낮은 것이 현실이다.

반도체 제조 과정은 간단하게 실리콘 웨이퍼 위에 증착공정(여러 단계의 박막을 입히는 과정), 포토 공정(회로 패턴을 그리는 과정), 에칭(식각)공정(불필요한 부분을 제거)으로 설명할 수 있다. 이 과정에서 다양한 장비가 사용된다.

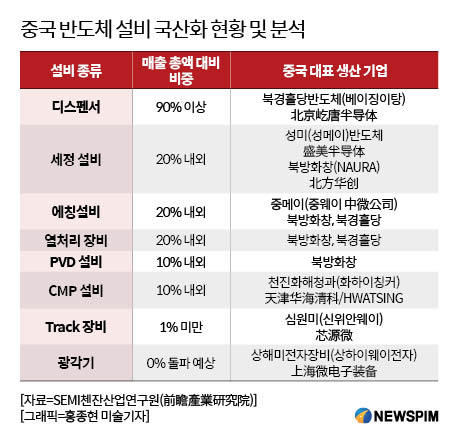

중국에서 국산화에 도달했다고 볼 수 있는 장비는 디스펜서 정도다. 디스펜서는 반도체 소자 보호·세척 및 도포를 위해 화학물질을 도포하는 액체분사 장치로 북경 흘당반도체(屹唐半導體)가 중국 시장의 90%를 점유하고 있다.

그 외에 세정·에칭(식각)·열처리 장비의 국산 제품 시장 점유율은 20% 내외 수준이다. 증착공정인 PVD와 CMP 설비의 자급률은 10% 미만이다. 포토공정에 필요한 트랙 장비의 국산 비율은 1%에도 훨씬 못 미친다.

중국 반도체 장비 기업도 대부분 중소 규모 수준이다. 중국 전자전용설비공업협회에 따르면, 2019년 중국 상위 10개 반도체 장비 기업의 매출 총액은 143억4300만 위안(약 2조 4300만 원)이었다.

같은 기간 세계 1위 반도체 장비 기업인 미국의 어플라이드머티리얼즈의 매출액은 130억 4600만 달러(약 14조 7900만 원), 2위인 네덜란드의 ASML은 120억 7600만 달러에 이른다. 중국 상위 10개 기업의 매출을 합해도 글로벌 1위 기업의 15% 수준에 그친다. 이는 중국에서 사용되는 대다수의 반도체 장비가 수입에 의존한다는 것을 보여준다.

◆ 에칭장비, 국산화 목표 조기 달성 기대

에칭(Etching, 식각)공정은 웨이퍼에 회로 패턴의 밑그림을 그리는 포토 공정 다음에 이뤄지는 작업이다. 포토 공정을 통해 남겨야 하는 부분에 부식 방지 막을 입힌 후 식각 공정에서 액체 혹은 가스를 통해 불필요한 부분을 부식해 제거하는 작업이다.

글로벌 시장에서 에칭 장비 시장 규모도 빠르게 성장하고 있다. 플래시 메모리 기술 돌파로 인한 메모시 산업 발전에 힘입어 2013년 40억 달러였던 에칭 장비 시장 규모가 2019년 100억 달러를 넘어 115억 달러에 달했다.

국제반도체장비재료협회(SEMI)는 2025년까지 에칭 장비 시장이 연간 12%의 속도로 성장, 2025년 글로벌 시장 규모가 155억 달러에 달할 것으로 내다봤다.

중국 에칭장비 기업은 가스를 통한 건식 식각 장비 부문에 기술력이 앞서 있는 편이다. 에칭장비의 국산화 비율은 20% 내외로 대표 기업으로는 중미반도체(AMEC), 북방화창 등이 있다.

건식 식각은 다시 크게 유전체 식각, 금속 식각과 실리콘 식각으로 공정 방법을 분류한다. 중미반도체(中微半導體)는 유전체 식각 장비가 주력 상품으로 현재 기술 최고 5nm 수준이다. 자체개발한 플라스마 5nm 식각기가 전 세계 최대 파운드리 기업인 대만의 TSMC에 50대 이상 납품됐다. 현대 3nm 기술을 개발중이다.

북방화창은 금속 식각기와 실리콘 식각기를 생산한다. 28nm 수준의 실리콘 식각기를 20대 이상 판매했고, 현재 14-5nm 기술을 연구하고 있다. 금속 식각기는 28nm 기술을 확보했고, 14nm 기술을 개발하고 있다.

첸잔산업연구원은 반도체 핵심 장비 가운데 에칭 설비의 국산화 진척이 다른 분야에 비해 빠르게 진행되고 있다고 평가했다.

◆ 기술력 향상 가속화, 박막증착 설비

박막증착 설비도 중국 반도체 장비 업계의 기술 발전이 빠른 분야 중 하나다. 박막이란 반도체 1마이크로미터(µm) 이하의 아주 얇은 막을 의미하고, 이 박막을 웨이퍼에 입히는 것을 증착이라고 한다. 이 분야의 중국 선두 기업은 북방화창과 심양탁형이다. 북방화창은 금속 증착에 주로 사용하는 물리기상증착법(PVD) 기기, 유전체 혹은 실리콘에 사용하는 화학기상증착법(CVD) 그리고 이 두 기술의 단점을 보완한 최신 기술인 원자층 증착법(ALD) 장비를 모두 생산하고 있다.

두 기업의 기술 수준은 현재 28/14nm 두께 박막증착까지 도달했고, 7/5nm 기술을 연구하고 있다. 특히 최근 몇 년 박막증착 부문의 기술 향상이 빠르게 진행되고 있다. 올해 4월 7일 북방화창은 저기압(LP) CVD 최신 장비를 중국 반도체 대기업에 납품하면서 기술력을 인정받았다.

◆ 반도체 장비 사실상 '불모지', 33조원 2차 투자기금 투입

반면 노광기, 세정, 테스트, 패키징 장비 분야에선 성장이 여전히 더딘 상황이다. 특히 노광기는 중국이 기술 발전을 위해 노력하고 있는 분야지만 국산화까지는 갈길이 멀다.

반도체의 노광 공정은 마스크(미세한 전자회로가 그려진 유리판)에 빛을 투과해 웨이퍼 표면에 회로 패턴을 입히는 작업을 가리킨다. 이는 노광장비를 통해 이뤄진다.

중국에서 노광기를 생산할 수 있는 기업은 '상해미전자장비유한공사(上海微電子裝備有限公司)' 한 곳뿐이다. 이 기업이 현재 양산이 가능한 노광기 성능은 90nm 수준이다. 반면 네덜란드 ASML 노광기의 성능은 7nm으로 중국 기업과 큰 격차로 앞서고 있다.

중국 국내에서 세정 및 테스트 장비를 제공하는 기업도 매우 적다. 패키징 장비 분야도 불모지나 다름없는 상황이다. 이런 문제점을 인식한 중국 정부는 에칭설비, PVD 및 CVD 설비, 세정설비 등 반도체 장비 분야에 2차 대기금 투자를 집중할 계획이다. 2차 대기금 규모는 2000억 위안(약 33조원)이다.

jsy@newspim.com