영상

영상[서울=뉴스핌] 이윤애 기자 = 한화솔루션이 합병 첫해 코로나19를 이겨내고 매분기 호실적을 기록하고 있다. 3분기에는 합병 이후 처음으로 케미칼·태양광·첨단소재 부문 등 전 부문에서 영업흑자를 냈다. 한화솔루션은 이 같은 자신감을 바탕으로 헬스케어와 정밀화학 제품 원료 사업에도 신규 진출하기로 했다.

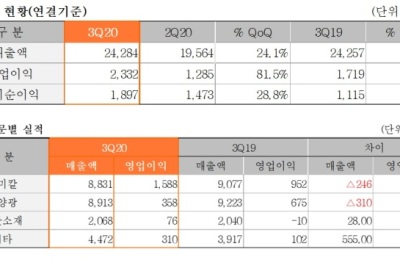

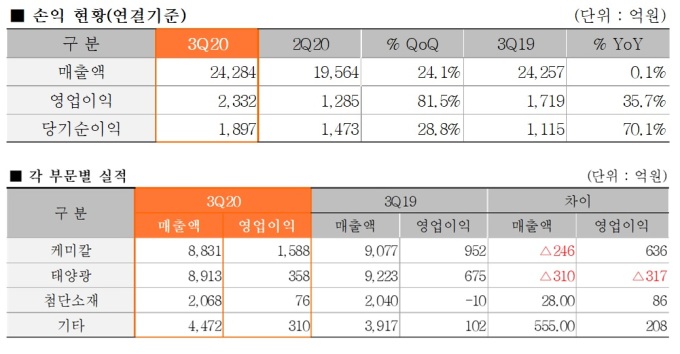

한화솔루션은 올해 3분기 연결 기준 매출 2조4284억원, 영업이익 2332억원을 기록했다고 10일 밝혔다. 지난해 같은 기간에 비해 매출은 0.1% 늘었고 영업이익은 35.7% 증가했다. 영업이익률도 2009년 이후 최대인 9.6%를 기록했다.

한화솔루션은 헬스케어와 정밀화학 제품 원료 사업 진출을 위해 고순도 크레졸 시설에 1200억원을 신규 투자하기로 했다. 투자일정은 2021년 4월부터 2023년 6월까지다.

고순도 크레졸은 헬스케어와 플라스틱 첨가제, 농화학, 합성향료 등에 쓰이는 주 원료다. 업계에 따르면 현제 전 세계 크레졸 시장 규모는 8000억원 정도로 매년 약 4%씩 성장하고 있다.

한화솔루션 관계자는 "자체 개발 기술을 활용해 정밀화학 원료사업으로 사업 포트폴리오를 확장한다"면서 "2023년 고순도 크레졸 생산 세계 3위를 목표로 한다"고 말했다.

이와 함께 태양광 부문은 전년 같은 기간에 비해 매출이 3.4% 감소한 8913억원, 영업이익은 47% 줄어든 358억원을 기록했다.

판매 지역 비중과 관련, "미국의 비중이 전분기 대비 증가했다"면서 "가정용 대면 마케팅이 어려워져 전략적으로 가격 프리미엄을 포기하더라도 유틸리티쪽으로 로케이션을 늘린 부분이 실제로 그대로 작용했다"고 설명했다.

한화솔루션 관계자는 큐셀(태양광) 부문에 대해 "하반기로 가면서 코로나19의 영향에서 차츰 회복했다"면서 "시장에 대한 전망치도 5~6월 예상보다 9월 추정치가 상향 조정됐다"고 말했다.

다만 3분기에 시작된 원가 부담 문제는 한동안 실적에 걸림돌로 작용할 전망이다.

AI MY뉴스 AI 추천

한화솔루션은 "3분기 초 중국 폴리실리콘 공장 사고로 주요 원재료 웨이퍼 가격이 급등했다"면서 "8월까지 재고로 대응했지만 3분기 말에는 원가 상승 영향이 있었고 그외 기타 부자재(웨이퍼, 은, 유리 등) 가격들도 상승하면서 실적에 부정적 영향을 미쳤다"고 말했다. 이어 "3분기보다는 원가상승폭이 완화되겠지만 4분기에도 원가부담은 지속될 것"이라고 덧붙였다.

케미칼 부문은 4분기에도 국제 유가 하락에 따른 저가 원료 투입 효과가 지속될 것으로 보인다. 또한 코로나19 영향으로 일회용품 수요가 늘면서 PVC(폴리염화비닐), PO(폴리올레핀) 제품 가격이 상승세가 유지될 것으로 기대된다. 다만 10월부터 이달까지 이어지는 정기보수 영향으로 영업이익이 감소할 것으로 내다봤다.

한화솔루션은 "3분기 정기보수를 제외한 나머지 기간은 풀 가동을 하고 있다"면서 "정기보수는 기존 계획대로 진행하고 있다"고 말했다.

첨단소재 부문은 적자 전환할 것이라는 시장의 우려와 달리 흑자를 기록했다. 매출은 전년 동기보다 1.4% 증가한 2068억원, 영업이익이 860% 늘어난 76억원이다.

한화솔루션은 "글로벌 완성차 업체의 생산 증가에 따라 부품 수요가 회복한데다 주요 스마트폰 업체의 신제품 출시로 전자소재 사업의 실적이 개선되면서 흑자 전환에 성공했다"고 설명했다.

그러면서 "4분기에는 전자소재 부문 비수기와 태양광소재 주요 원료의 국제가 상승으로 전분기와 비교해 실적이 감소할 것으로 보인다"고 덧붙였다.

한화솔루션은 내년에는 보다 더 공격적인 시장 공략에 나설 것으로 보인다. 한화솔루션은 "모듈과 에너지저장장치(ESS) 통합패키지 판매를 올해 시작했다"면서 "유럽, 일본을 시작으로 호주, 한국, 북중미 등으로 판매 중인데 내년에는 더욱 적극적인 마케팅을 통해 매출을 키우겠다"고 밝혔다.

yunyun@newspim.com