영상

영상[뉴스핌 베이징 = 최헌규 특파원] 11월 10일 등급 AAA급 중국 국유기업 융메이(永煤) 채권 디폴트 파장이 쉽게 진정되지 않고 있다. 이후 채권 발행이 줄줄이 취소되는 등 기업 신용이 급격히 움추러들고 있다.

허난성 국유기업 융메이 디폴트 충격으로 많은 기업들의 채권발행이 취소되거나 발행 금리가 치솟고 있으며 기준 금리와 신용 금리 격차가 확대되고 있다.

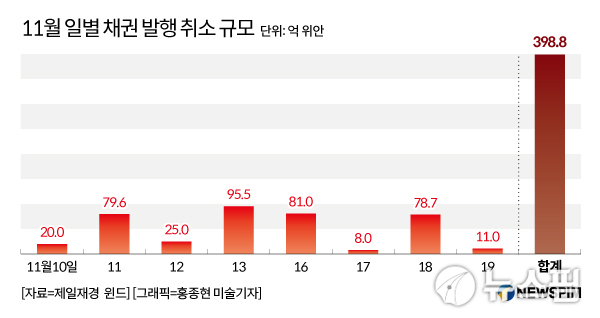

20일 중국 매체 제일재경은 윈드 통계를 인용해 11월 10일 부터 19일 까지 모두 53개 기업의 채권 발행이 취소됐거나 지연되고 있다고 전했다. 채권 발행이 취소된 금액만해도 398억8000만위안으로 400억 위안에 육박하고 있다.

중국 채권시장 전문가들은 융메이채권 디폴트가 투자자들로 하여금 국유기업(채권)에 대한 믿음을 상실케하면서 파장을 키우고 있다고 밝혔다.

투자자들의 경계심이 높아진 가운데 채권 발행을 통한 기업 융자가 점점 힘들어지고 있다. 융메이 채권 디폴트는 투자자들로 하여금 과잉 산업및 기업에 대한 우려를 확산시켰다. 이로인해 특히 산업채와 도시 건설투자 채권 발행이 영향을 받고 있다.

제일재경은 융메이 디폴트 이후 유사한 업종과 연고 지역 기업들의 채권 발행이 어려움을 겪고 있다고 보도했다. 융메이와 같은 허난성 연고 기업인 교통운수 발전 그룹은 융메이 사태이후 18억위안의 중기 채권 발행에 실패했다. 또 융메이와 같은 석탄기업인 산메이(山煤)그룹도 8억 위안의 단기 융자를 취소했다.

이번 디폴트 파장으로 인해 향후 신용 등급이 낮은 기업의 융자 비용이 천정부지로 치솟게 될 것이라며 이는 한계기업들의 자금난을 가중시켜 특히 자금수요가 몰리는 연말에 갈수록 디폴트를 더 큰 범위로 만연 시킬수 있다는 우려가 나온다.

11월 10일 융메이 채권 디폴트는 즉각 다른 기업의 채권 발행 계획 취소로 어어지면서 시장에 연쇄 반응을 일으켜 왔다.발행 취소액은 11월 13일이 최대치로, 당일 95억 5000만위안의 채권 발행이 취소 또는 무기한 연기됐다.

이는 융메이 디폴트(10일)가 발생하기 전 9 거래일 동안 신용채 발행 취소및 지연 전체 금액 74억위안(16건)보다도 훨씬 많은 금액이다.

이후 16일과 18일 시장 투자 분위기가 급 냉각하면서 채권 발행 취소가 확대됐고 11월 10일 부터 19일까지 총 398억 8000만위안 규모의 채권 발행이 취소됐다.

이번 신용채 디폴트 발생 이후 시장에서는 신용등급이 낮은 국유기업과 비 은행 기업 채권에 대한 투자를 기피하는 상황이다. 제일 재경은 증권 분석가를 인용해 전에는 신용 등급 AA+ 까지 많이 취급했지만 회사가 이 조건을 AAA로 높이라는 지시를 내렸다고 소개했다.

현재의 채권 시장은 투자자들의 심리가 극도의 신중한 상황으로 변했고 일부 우량한 기업들 조차 비용 상승 등으로 인해 발행이 성사되지 못하는 경우가 허다하게 발생하고 있다.

산시(山西)성의 경우 시장 심리를 진정시키기 위해 부성장이 직접 나섰다. 산시성 부성장은 11월 18일 성의 국유기업 채무에 있어 성 직할 기업이든 국유기업이든 금융기관에 대한 신용 보증을 뒷바침 할 것이라고 밝혔다.

산시성 국유자산 운영 당국은 앞서 11월 14일 에도 성에 소속된 국유기업 채무 리스크를 통제 진정시키기 위해 최선을 다할 것이라고 밝힌 바 있다.

하지만 지방 성 정부들의 이런 노력에도 불구하고 시장 분위기는 쉽게 호전기미를 보이지 않고 있다. 당국은 채권의 투매를 완화하는데 주력하고 있을 뿐 발행시장을 정상화하고 매기를 되살리는데는 역부족인 상황이다.

중국 채권시장에서는 융메이를 대표로 하는 신용 등급 AAA급 기업의 디폴트로 인해 허난성외에도 산시성 등지의 취약한 국유 기업으로 부도 우려가 확산되고 있다.

채무 부담이 큰 기업과 채무 상환 만기가 돌아오는 탄광기업, 에너지 기업들은 잠재적 부도기업으로 꼽히고 있다. 넝화(能化) 지중{冀中)핑메이(平煤)등이 대표적이 기업이다.

중국 유력증권 기관 중신(中信)증권 관계자는 국유기업에 대한 불패 신화에 균열이 일고 있다며 비교적 양호한 기업들조차 발행 금리가 오르고 채권 발행이 단기화 하는 현상이 나타나고 있다고 밝혔다. 지방 정부들이 채권시장의 동요를 진정시키려고 부심하고 있지만 한계기업들의 리스크는 자꾸 누적되고 있다는 지적이다.

일부 기업들은 비교적 양호한 기업인데다 채권 발행비용이 천정부지로 치속고 있다. 융자 기능에 제동이 걸리면서 자금난이 악화하고, 시설 확장은 고사하고 만기 원리금 상환에도 힘이 부치는 상황이다.

제일재경은 증권기관 채권 전문가를 인용해 당장 기준금리와 신용채 이율 격차가 크게 확대대고 있고 전체 발행 금리가 치솟고 있다고 전했다.

윈드에 따르면 11월 이후 공사채 발행 금리가 치솟으면서 융메이 부도전인 11월 첫째주(11월 2일~8일) 발행한 표면금리 이율이 3.684% 였으나 둘째주 (11월 9일~15일) 발행 금리는 4.3142%로 뛰었다.

세째주(16일~19일)에는 5%대(5.4129%)를 돌파했다. 심지어 광시(廣西)자치구 류저우(柳州)시 건설투자 개발 공사가 발행한 1억위안의 공사채는 표면금리가 7.3%까지 치솟았다.

광다증권 채권 분석가는 융메이 신용채 디폴트로 국유기업 채권 '불패 신화'가 붕괴되고 있다며 유동성과 신용의 양극화 현상이 심화하고 있다고 밝혔다.

비록 현재 발생하는 디폴트 가운데 국유기업 비중이 그다지 높지 않지만 국유기업 신용 리스크가 불거지면서 신용 기반이 허약한 국유기업들이 자금 압박을 받기 시작했다고 전문가들은 밝히고 있다.

베이징= 최헌규 특파원 chk@newspim.com