영상

영상[서울=뉴스핌] 김승동 기자 = 해빗팩토리는 마이데이터 기반 보험분석 서비스 시그널플래너의 누적된 보험분석 데이터를 분석해 연말정산 시 보험료 세액공제 혜택을 늘릴 수 있는 방법을 18일 공개했다.

해빗팩토리는 연말정산 시즌을 앞두고 연말정산 시 세액공제 혜택 정보를 제공하기 위해 시그널플래너에서 확인한 약 420만건 보험 가입 내역을 분석했다. 그 결과 시그널플래너 이용 고객 중 13.6%는 보장성 보험을 통해 세액공제를 받을 수 있는 최대 금액인 100만원에 못 미치는 것으로 나타났다.

보장성 보험의 경우 연간 100만원까지 납부 금액의 13.2%(지방소득세 포함)를 세액공제 받을 수 있다. 연간 최대 132,000원을 세액공제 받을 수 있는 셈이다. 만약 100만원 보다 적게 납부했다면, 납부한 금액의 위 세율만큼을 돌려받을 수 있다. 장애인 전용 보험상품을 납입했다면 장애인 전용 보장성 보험료 100만원까지는 16.5%, 일반 보장성 보험료 100만원까지는 13.2%를 각각 돌려받을 수 있다.

보장성 보험료 세액공제 기준은 보험계약자가 세액공제를 신청하는 근로자여야 한다. 즉 본인이 가입한 본인보험은 세액공제 대상이지만, 본인이 가입했지만 가족이 피보험자인 경우, 피보험자인 피부양자가 연간 소득 100만원 이하인 경우만 세액공제가 가능하다.

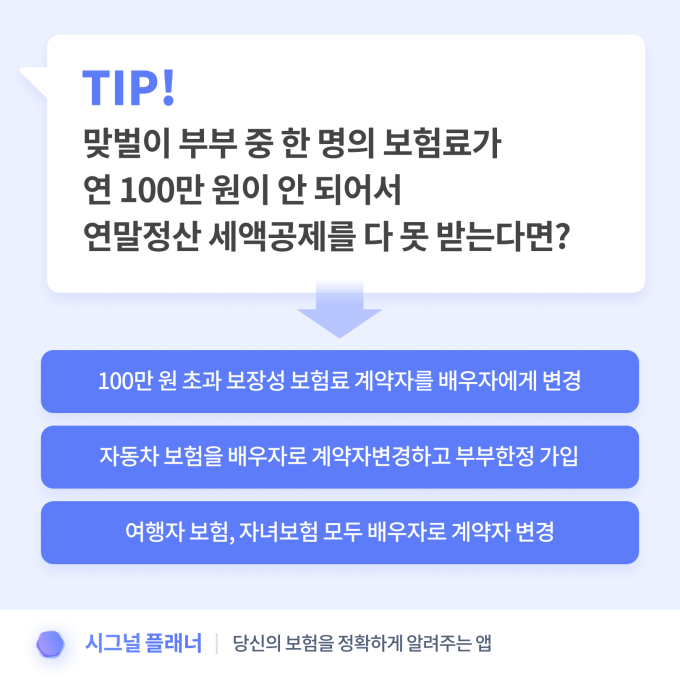

맞벌이 부부 중 한 명은 본인의 보험으로 100만원을 모두 채웠고 배우자는 그렇지 못할 경우, 자동차 보험이나 여행자 보험 등의 계약자를 배우자로 하고 피보험자를 부부한정으로 가입한다면 배우자가 받을 수 있는 보험료 세액공제액이 늘어날 수 있다. 자녀를 위한 보험도 마찬가지이다. 자녀보험의 계약자를 배우자로 바꾸고, 자녀를 배우자의 연말정산 피부양자로 등록한다면 아내가 보험료 세액공제를 받을 수 있다.

보장성 보험뿐만 아니라, 저축성 보험을 통해서도 절세혜택이 가능하다. 시그널플래너 전체 이용자 중에서 연말정산 시 세액공제를 받을 수 있는 연금저축보험을 보유한 이용자는 4.5%에 불과했다.

일반적인 연금저축의 세액공제 한도는 최대 연 400만원이다. 400만원을 올해 안에 납입한다면 13.2%(지방소득세 포함)을 공제받는다. 만약 본인의 종합소득이 연 4,000만원 이하 이거나 근로소득이 연 5,500만원 이하라면 16.5%(지방소득세 포함)을 공제받는다. 이 경우 400만원에 16.5%를 적용하면 최대 66만원까지 돌려받을 수 있는 셈이다. 종합소득 1억원 이상이나 근로소득 1.2억 이상 대상자는 세액공제 한도가 300만원으로 하향된다.

만 50세 이상 가입자라면, 2020년부터 2022년까지 한시적으로 신설된 추가 세액공제 한도도 눈 여겨 볼 필요가 있다. 일반 가입자들은 400만원이 세액공제 한도이지만, 만 50세 이상 가입자의 경우 일시적으로 한도를 600만원까지 늘려준다. 단 이 혜택은 총 급여 1억 2천만원 이상이거나, 금융소득종합과세 대상자에게는 해당하지 않는다.

시그널플래너의 마케팅담당 전진혁 상무는 '마이데이터 시대를 앞두고 시그널플래너를 활용해 보험 데이터와 지출 데이터를 현명하게 활용하실 수 있는 방법을 알려드리고자 이번 분석을 실시하게 되었다"라며 "이제 2주 남짓 남은 기간 동안 시그널플래너 앱을 통해 본인의 보험료 수준을 체크하고, 현명하게 잘 조정한다면 13월의 월급인 연말정산을 보다 현명하게 활용이 가능하다"라고 말했다.

0I087094891@newspim.com