영상

영상[서울=뉴스핌] 김세원 기자 = 키움증권은 30일 한국가스공사에 대해 내년 실적과 주가가 정상화될 것으로 기대된다고 밝혔다. 투자의견 '매수'를 유지하고 목표주가를 기존의 3만6000원에서 4만원으로 상향 조정했다.

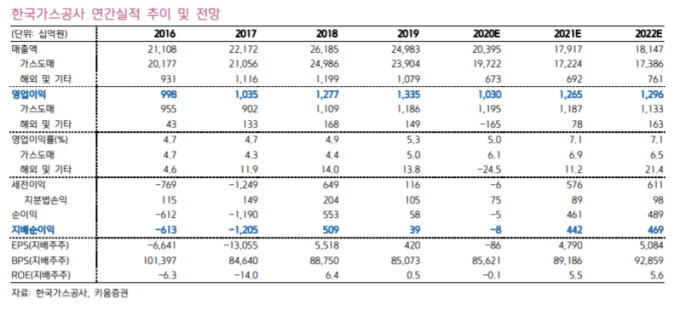

키움증권은 내년 한국가스공사의 영업이익이 2018~2019년의 평균인 1조3000억원 수준을 회복한 1조2650억원을 기록할 것으로 예상했다. 이는 올해 대비 23% 증가한 수치다.

이종형 키움증권 연구원은 "국내 가스도매사업은 요금기저의 일부 하락에도 적정투보율 상승으로 영업이익이 2020년과 유사한 약 1조2000억원으로 예상된다"며 "해외 광구손익은 유가 회복과 내년 초 호주 프렐류드(Prelude) 생산재개로 올해 대비 2000억원 이상의 영업이익 개선이 기대된다"고 밝혔다.

이어 "호주 프렐류드는 설비문제로 지난 2월부터 가동이 중단돼 올해 연간 1000억원 이상의 영업적자를 기록했다"며 "2021년에는 재가동과 함께 해외사업의 실적개선을 견인할 것으로 예상된다"고 전망했다.

올해는 배당이 어렵지만, 내년에는 고배당을 기대할 수 있을 것으로 내다봤다. 이 연구원은 "2분기 약 4400억원의 해외광구 손상차손 반영으로 2020년에는 배당이 어려울 전망"이라며 "2021년에는 특별한 손상차손 또는 외화관련 일회성 평가손실이 없다면 주당 2000원 이상의 고배당도 기대해 볼 수 있다"고 말했다.

그는 또 "전기요금체계 개편을 계기로 주가가 급등한 한국전력을 비롯해 장기간 억눌렸던 유틸리티 기업들의 밸류에이션이 최근 빠르게 정상화되고 있다"며 "정책 불확실성 해소와 실적 개선으로 내년 한국가스공사의 주가도 정상화가 기대된다"고 덧붙였다.

saewkim91@newspim.com