영상

영상[서울=뉴스핌] 백지현 기자 = 키움증권이 1일 호텔신라가 사상 최악의 실적을 냈음에도 불구하고 매수 의견과 목표가를 유지했다. 해외여행 재개 시점이 향후 호텔신라 주가의 반등시점과 강도를 결정짓는 요소가 될 것이라고 분석했다.

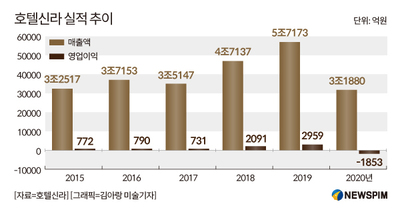

호텔신라는 지난해 1853억원의 영업손실을 기록하며 사상 첫 적자를 기록했다. 4분기에만 352억원의 영업손실을 내며 시장 컨센서스를 하회했다. 박상준 키움증권 연구원은 "면세점 재고 정상화를 위한 알선수수료율 증가, 코로나19 3차 확산에 따른 호텔/레저 매출 부진, 리스회계 가정 변경(80~90억원), 퇴직금 일시 반영 영향으로 인해 시장 기대치를 하회한 것으로 판단된다"고 설명했다.

올 1분기부터는 면세점과 호텔의 수요 회복이 예상된다. 박 연구원은 "1분기에는 면세점 수요 회복이 진행되는 가운데, 알선수수료율 효율화, 리스사용권자산상각비 감소 효과 등이 더해지면서 4분기 대비 영업손익이 개선될 것"이라고 전했다.

중장기적 손익레벨 회복을 위해선 해외여행 수요 회복이 중요하다는 분석이다. 박 연구원은 "백신 접종 이후 해외여행 재개 시점이 주가의 반등 시점과 강도에 중요하게 작용할 것으로 판단된다"고 했다. 키움증권은 호텔신라의 투자의견을 '매수', 목표가는 10만원으로 유지했다.

lovus23@newspim.com