영상

영상[서울=뉴스핌] 김승동 기자 = # A씨는 보험 가입 1주일 전에 감기로 병원에 다녀온 것을 알리지 않았다. 3년이 지난 후 위암으로 보험금을 청구했지만, 보험사는 고지의무(알릴의무) 위반이라며 보험금을 지급할 수 없다 고 통보했다.

# 위궤양으로 치료를 받던 B씨는 암보험에 가입했다. 보험 가입 후 더 이상 아프지 않아 5년 이상 위궤양 치료를 받지 않았다. 그런데 소화가 되지 않아 병원을 찾았더니 위암 진단을 받았다. 보험사는 과거 위궤양 치료 사실을 알리지 않고 가입했다며 보험금을 지급할 수 없다고 주장했다.

28일 보험업계에 따르면, 보험 가입을 할때 모든 보험사고를 보장할 것 같지만, 막상 보험금을 청구하면 보험사는 지급 기준에 따른 절차를 철저히 따진다. 그 중에서 보험사가 가장 꼼꼼히 보는 것 중 하나가 '고지의무'다.

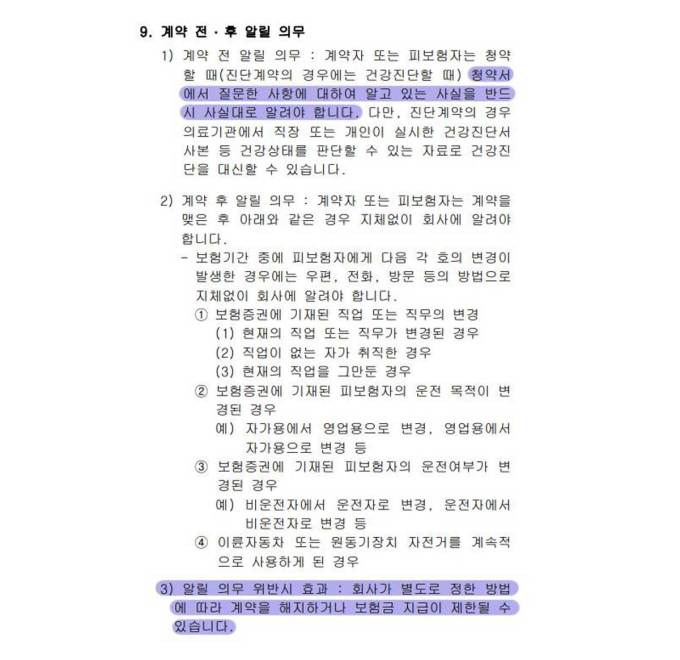

보험은 가입자의 건강이나 생명을 보장한다. 한번 큰 병에 걸리면 체력이 떨어지고 면역력이 급감한다. 향후 합병증이나 또 다른 질병에 걸릴 가능성도 높아진다. 이에 보험 가입 전 보험사가 요구한 질문에 성실히 답해야 한다. 이를 '고지의무'라고 한다.

고지의무 위반 사실이 드러날 경우 대부분 보험사는 보험금은커녕 해지환급금에 해당하는 돈만 지급한다. 가입자 입장에서는 보험금도 받지 못하고 납입 원금도 돌려받지 못한다. 그만큼 고지의무는 가입 절차에서 중요 사항이다.

◆A씨와 B씨 중 누가 보험금을 받을 수 있을까?

A씨와 B씨 모두 자신의 건강상태를 제대로 알리지 않고 가입했다.

그러나 A씨는 고지의무를 위반했다고 보기 어려운 반면, B씨는 명백한 고지의무 위반이다. 다만 A씨와 B씨 모두 보험금은 수령할 수 있다.

A씨가 보험에 가입할 때 알리지 않은 것은 경증 질병인 감기이며, 감기는 보험금을 청구한 위암과 인과관계가 거의 없다. 감기가 악화되어 위암이 되지는 않는다. 다만 A씨가 보험 가입 후 지속적으로 감기 치료를 받다 폐렴으로 사망했다면, 고지의무 위반으로 계약해지가 될 수 있다.

B씨는 위궤양을 알리지 않고 가입했다. 위궤양과 위암은 인과관계가 있는 질환이다. 이에 명백한 고지의무 위반에 해당한다. 다만 금융당국이 만든 보험 표준약관에서는 사기에 의한 계약(고지의무 위반에 의한 계약)이라고 할 지라도 가입 후 5년 이상 계약을 유지한 동시에 가입자도 5년 이상 해당 질병으로 추가 치료나 진단을 받지 않았다면 보장해야 한다고 명시했다.

즉 특정 질환을 고지하지 않고 가입했어도 5년 이상 치료 이력이 없으면 완치라고 보는 것이다. 따라서 고지의무 위반이라고 할지라도 보험금을 지급해야 한다.

보험업계 한 관계자는 "고지의무는 보험 가입 때 반드시 지켜야 할 중요 절차"라면서도 "보험금을 청구한 내용과 인과관계가 없거나, 가입 후 5년 이상 치료 이력이 없는 질병에 대한 청구라면 보험금을 지급하는 게 원칙"이라고 설명했다.

0I087094891@newspim.com