영상

영상[서울=뉴스핌] 김준희 기자 = NH투자증권은 신세계인터내셔날에 대해 "소비 회복기에 단연 눈에 띄는 종목"이라며 "1분기 해외패션의 호조로 시장 기대치 이상의 실적을 추정한다"고 말했다. 투자의견은 매수 유지, 목표주가는 25만 원으로 상향했다.

이지영 NH투자증권 연구원은 30일 "신세계인터내셔날은 업종 내 해외 브랜드의 노출도가 가장 높은 기업으로 주목 받을 것이고 자사몰인 S.I Village의 고성장과 잇따른 백화점 출점도 투자포인트"라고 설명했다.

신세계인터내셔날은 신세계그룹 계열사로 패션, 코스메틱, 라이프스타일 브랜드들을 수입·생산·유통하는 사업을 영위하고 있다.

이 연구원은 "최근 내국인들의 해외 브랜드 선호 심화로 동사 실적에도 유의미한 변화가 생기고 있다"며 "신세계인터내셔날은 업종 내 해외 브랜드를 가장 많이 보유해 이러한 소비 트렌드에 따른 주가 프리미엄을 형성할 것"이라고 전망했다.

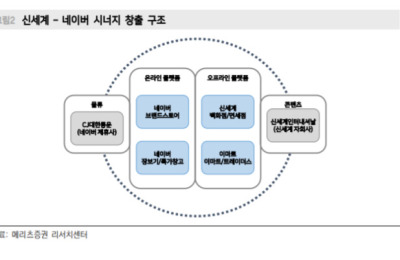

온라인몰과 출점 확대도 투자포인트로 꼽힌다. 신세계인터내셔날의 온라인몰은 올해 매출이 전년 동기 대비 90% 이상 신장해 매출 2500억 원, 매출 비중 17%를 달성할 것으로 추정된다. 이 연구원은 "최근 네이버와의 지분교환으로 사업 확장 가능성도 커졌고 올해 현대 더서울점, 롯데 동탄점, 신세계 대전점 등 백화점 출점도 잇따르고 있다"고 말했다.

AI MY뉴스 AI 추천

올 1분기 실적은 해외패션 부문의 선전이 돋보일 전망이다. NH투자증권은 신세계인터내셔날의 1분기 연결 기준 매출액을 3466억 원, 영업익을 169억 원으로 추정했다. 각각 전년 동기 대비 7%, 41% 상승한 수치로 수익성 기준 기대치를 뛰어넘는 호실적이다.

이 연구원은 "해외패션 부문이 매출 989억 원, 영업익 84억 원을 기록해 실적 호조를 견인할 것"이라며 "최근 백화점의 매출 호조와 수입 브랜드로의 소비 쏠림 현상의 수혜가 나타나고 있다"고 분석했다. 수입 화장품 역시 고성장을 이어가는 흐름이다.

그는 이어 "국내패션의 경우 소비 회복에도 불구하고 브랜드 포지셔닝 약화로 고전을 이어가고 있으며 라이프스타일 부문도 영업 효율화로 적자를 축소할 전망"이라고 부연했다.

zunii@newspim.com