영상

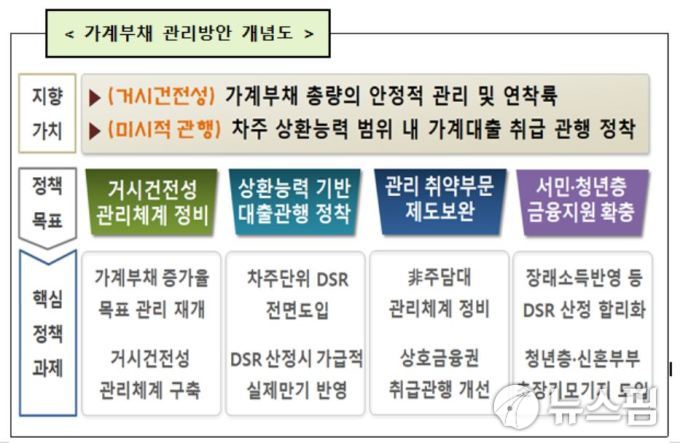

영상[서울=뉴스핌] 정탁윤 기자 = 정부가 총부채원리금상환비율(DSR) 규제 강화 등을 통해 내년 가계부채 증가율을 코로나19 이전인 4%대 수준으로 끌어내리기로 했다. 이를 위해 DSR 규제는 기존 은행 중심에서 차주 단위 적용을 점차 확대하기로 했다.

1년간 갚아야할 대출 원리금이 연 소득에서 차지하는 비율(DSR) 규제를 2023년부터 은행이 아닌 돈을 빌린 개인을 기준으로 시행된다는 얘기다. 또 서민·청년·신혼부부층을 위해 40년 초장기 모기지를 도입하기로 했다.

금융위원회는 29일 이같은 내용이 담긴 2021~2023년 중기 가계부채 관리방안을 발표했다. 이세훈 금융위 금융정책국장은 "이번 가계부채 대책은 가계부채 규모가 GDP 수준을 넘어선 상황에서 가계부채 총량이 더 급증하지 않도록 최소한의 관리노력을 해나가겠다는 취지"라며 "금융당국은 총량 관리목표 범위 내에서 가계부채를 관리하면서, 실수요자에 대한 금융지원은 오히려 늘려나갈 계획"이라고 강조했다.

그러면서 "차주단위 DSR 적용확대, 비주담대 규제사각지대 해소 등을 통해 가계대출 시장의 자금흐름을 과도한 금융차입을 통한 투기수요 대신 실수요 쪽으로 전환해나갈 계획"이라며 "서민‧실수요자에 대한 LTV 우대혜택 확대 등을 포함한 종합적인 실수요자 지원방안을 관계부처와 협의해 조속한 시일내 별도 마련해 발표할 것"이라고 덧붙였다.

2019년까지 하향 안정세를 보이던 가계부채는 지난해 들어 빠른 증가세로 전환했다. 2017년 8.1%에서 2018년 5.9%, 2019년 4.1%, 2020년 7.9% 등이다. 가계부채는 주요국 대비 규모가 크고 증가속도도 빠르기 때문에, 잠재적 금융불안 요인으로 지목되고 있다.

이에 따라 정부는 내년년까지 가계부채 증가율을 코로나19 이전 수준(4%대)으로 복원키로 했다. 당장 올해는 코로나19 상황을 감안해 '5~6% 내외'로 관리하되, 신용대출 쏠림현상 등이 발생하지 않도록할 방침이다.

tack@newspim.com