영상

영상[서울=뉴스핌] 정경환 기자 = DB금융투자가 삼성전자 매수를 추천했다. 주가가 실적을 따라가지 못 하고 있다는 판단이다.

어규진 DB금융투자 연구원은 24일 보고서에서 "실적 추정치 상향 대비 주가가 지속 횡보하며 밸류에이션이 매력적"이라며 "보복 소비 말고 삼성전자 보복 매수 하자"고 했다.

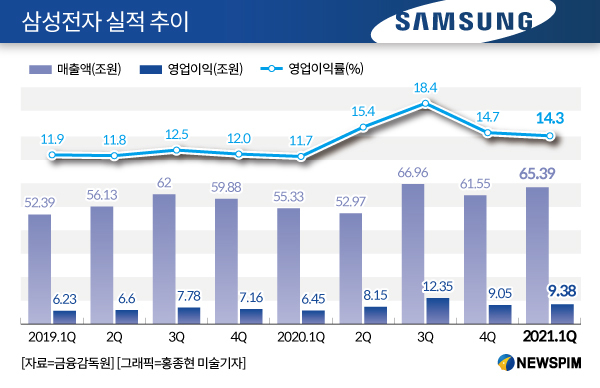

DB금융투자에 따르면, 최근 삼성전자 주가는 글로벌 테이퍼링 이슈 및 메모리 업황 피크 이슈 등으로 횡보 중이다. 반면, 세트 부분의 실적 호조와 메모리의 본격적인 업황 반등으로 실적 추정치는 지속 상향되고 있다.

삼성전자의 올해 2분기 실적은 매출 62조1000억 원, 영업이익 11조6000억 원으로 전년동기 대비 각각 17.2%, 42.6% 증가하며 시장기대치(영업이익 10조3000억 원)를 상회할 전망이다.

어 연구원은 "견조한 모바일향 메모리 수요 증가 속에 서버향 가격 상승이 본격화되고, 파운드리 정상화에 따른 이익이 회복되며, 초기 팹 비용 감소 효과 등으로 반도체 수익성이 크게 개선되는 가운데 IM 부문 비용 감소, DP 부문 보상금 환입, CE 부문 판매 호조 등도 긍정적"이라고 설명했다.

2021년 연간 실적 역시 대폭 개선될 것으로 보인다. 예상 매출과 영업이익은 전년보다 각각 13.8%, 42.0% 증가한 270조 원과 51조1000억 원이다. 이는 반도체 사업부의 실적 개선(18조8000억 원→29조5000억 원) 덕인데, 모바일 수요 강세로 이미 DRAM의 가파른 가격 상승이 진행 중인 상황에서 최근 데이터센터업체들의 메모리 주문 증가로 2분기 이후 NAND의 가격 반등도 진행되고 있다.

이에 어 연구원은 "2분기 성수기 진입 이후 메모리 가격 상승 및 출하 증가로 반도체 사업부 수익성이 지속 개선되면서 삼성전자 전체 분기 영업이익 증가에 기여할 것으로 예상된다"고 하면서 투자의견 '매수'와 목표주가 11만 원을 유지했다.

hoan@newspim.com