영상

영상[서울=뉴스핌] 정경환 기자 = 하이투자증권이 삼성전자에 대해 2분기 실적 호조가 예상된다며 목표주가를 상향 조정했다.

송명섭 하이투자증권 연구원은 30일 보고서에서 "삼성전자의 올해 2분기 및 연간 영업이익 전망치를 기존의 10조7600억 원과 52조5400억 원에서 11조3400억 원과 52조6500억 원으로 상향한다"며 "이에 따라 목표주가 역시 기존의 9만2000원에서 9만4000원으로 소폭 조정한다"고 했다.

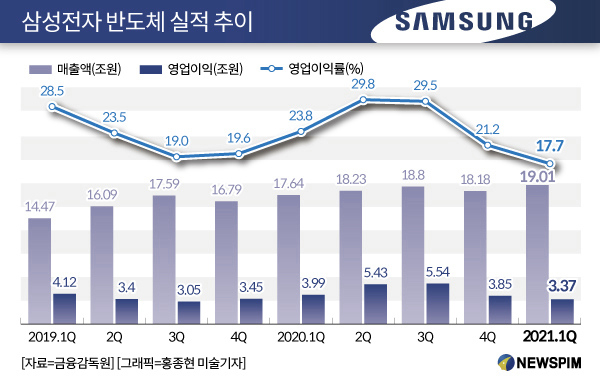

하이투자증권에 따르면, 삼성전자는 2021년 2분기 영업이익이 기존 전망치를 상회하는 11조3400억 원에 달할 것으로 보인다. 주요 부문별 영업이익은 반도체 6조9000억 원(메모리 6조5000억 원), DP 4000억 원(일회성 보상 미반영), IM 2조9000억 원, CE 1조1000억 원(하만 1000억 원 포함) 등이다.

송 연구원은 "2분기 실적이 예상을 상회할 것으로 보이는 것은 D램, 낸드(NAND) 부문 출하 증가율이 기존 가이던스를 대폭 상회하는 10%대 초반, 한 자릿수대 후반에 달하고, DP 부문에서 이익률이 좋은 Rigid AMOLED 판매가 호조를 보였기 때문인 것으로 판단된다"고 설명했다.

나아가 올해 3분기 영업이익은 16조3000억 원으로, 대폭 개선될 것이란 분석이다. 송 연구원은 "DP 부문에서 최대 고객의 일회성 보상금이 3분기에 지급될 가능성이 높아 출하량 증가 효과와 함께 이 부문 실적을 크게 상승시킬 것"이라며 "IM 부문에서도 계절적인 출하량 증가에 더해 폴더블폰 등 고가폰의 판매 비중이 소폭 상승해 매출과 이익의 개선이 발생할 것"이라고 내다봤다.

다만, 3분기 메모리 반도체 부문에서는 전분기의 출하량 급증에 따른 역기저 효과로 D램, 낸드 출하량 증가율이 유지 또는 소폭 증가에 머물 전망이다.

아울러 낸드 부문 ASP가 SSD 위주로 10% 가량 추가 인상이 예상되는 반면, 가격 인상에 대한 고객들과의 이견이 감지되고 있는 D램 부문에서는 혼합평균판매단가(Blended ASP) 상승폭이 전분기의 18% 대비 축소되는 7%에 머물 것으로 추정했다.

송 연구원은 "이에 따라 삼성전자의 반도체 부문 3분기 영업이익은 기존 예상치 10조 원에 미치지 못 하는 9조4000억 원을 기록할 것으로 보인다"고 덧붙였다.

hoan@newspim.com