영상

영상[편집자] 이 기사는 7월 12일 오후 2시07분 AI가 분석하는 투자서비스 '뉴스핌 라씨로'에 먼저 출고됐습니다.

[서울=뉴스핌] 백지현 기자 = 잠자던 2차전지 섹터가 다시 깨어나고 있다. 최근 국내 2차전지 기업들의 공격적인 증설 계획이 가시화되고, 글로벌 완성차업체들의 전기차 전환 속도가 가팔라지면서 2차전지 사업의 성장성이 다시 부각되고 있는 상황. 전문가들은 증설에 따른 수주 잔고 확대를 주의깊게 살피라고 조언했다.

12일 한국거래소에 따르면 지난 6월9일부터 7월9일까지 한달 간 코스피 시장에서 외국인 순매수 순위를 살펴보면 LG화학이 1위, 삼성SDI가 3위를 차지했다. 해당 기간 외국인은 LG화학을 7939억원, 삼성SDI를 4025억원 어치 사들였다.

한동안 소외됐던 2차전지 섹터에 외국인 자금이 쏠리고 있는 이유는 국내 배터리 기업들의 대규모 투자 소식이 새로운 성장 모멘텀으로 부각되고 있기 때문이다. 지난 8일 열린 'K-배터리 발전전략 보고대회'에서 LG화학과 LG에너지솔루션, SK이노베이션, 삼성SDI 등 국내 배터리 관련 업체들은 2023년까지 총 40조원을 투자하겠다고 밝혔다.

강대권 라이프자산운용 대표는 "부진했던 배터리 분야에서 투심이 다시 좋아진 건 (증설 관련) 뉴스가 쏟아지면서다. SK와 LG의 미국 쪽 투자 가시화되기 시작하고 삼성SDI도 미국공장 크게 확대한다는 얘기가 가시화되면서 투자자들의 관심이 배터리 업체를 비롯해 관련 소재, 장비 업체들까지 확산될 것으로 보인다"고 말했다.

아울러 미국 완성차업체들의 전기차 전환 속도도 빨라지면서 수주 확대 기대감을 키우고 있다. 일례로 스텔란티스는 2025년까지 전기차 개발 및 양산에 총 40조원의 투자하겠다고 밝혔다. 스텔란티스가 배터리 협력사로 LG화학과 삼성SDI, CATL 등을 언급한 가운데 시장에서는 삼성 SDI와의 합작법인(JV) 설립을 유력하게 보고 있다. LG에너지솔루션은 지난해 미국 GM과, SK이노베이션은 포드와 JV을 꾸렸지만 삼성SDI는 아직 JV가 없다.

이지연 신영증권 연구원은 "고객사들의 전기차 전환속도가 빠르게 이뤄지면서 다시 2차전지 사업의 성장성이 부각되고 있다"며 "미국이나 유럽 국가에서 배터리 생산을 하겠다고 선언했지만 안전성 이슈 등으로 수요를 커버하기는 쉽지 않을 것이기 때문에 다시 배터리 주에 관심을 갖는 시점이 온 것 같다"고 전했다. 그는 이어 "캐파(생산능력)를 늘리면서 수주잔고가 얼마나 빠른 속도로 늘어나는지가 중요한 관전포인트"라며 "2분기에 차량용 반도체 쇼티지 여파로 매출이 부진했던 공급량이 얼마나 복구될지도 기대되는 부분"이라고 했다.

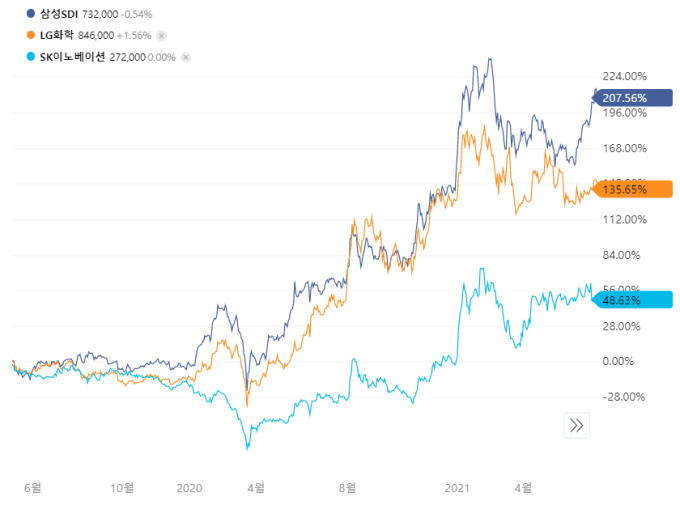

한편, 2차전지에 대한 투심이 개선되고 있지만 주가 상승폭에선 차이를 보이고 있다. 삼성SDI의 주가는 지난 9일 기준 73만6000원으로 한달 전 가격(60만6000원)에서 13만원 껑충 튀어올랐다. 반면 LG화학은 80만2000원에서 83만3000원으로 3만1000원 오르는데 그쳤다. 하반기 자회사 LG에너지솔루션의 상장을 앞두고 기존주주들이 보유한 지분 가치 희석, 지주사 디스카운트 등을 우려하며 상장폭이 제한됐다.

증권가에선 2차전지 섹터의 성장성이 재부각되고 있다는 점을 감안해 LG화학 주가가 저점에 있다는 분석이다. 강동진 현대차증권 연구원은 "LG화학의 경우 기존의 화학사업에서만 올해 세전영업이익(EBTIDA)가 5조원, 내년에도 4조원 이상이 될 것으로 예상되는 등 현금흐름이 좋기 때문에 외부자금 조달 없이 내부 자금으로 배터리 사업 투자를 커버할 수 있을 것으로 보인다. 따라서 추후 밸류에이션이 개선될 여지가 충분하다"고 말했다.

SK이노베이션의 경우에도 지난 1일 물적분할 발표 직후 외국인과 기관의 매도세가 쏟아지면서 하루만에 8.7%가 흘러내렸다. 시장에선 LG화학과 마찬가지로 과도한 우려 때문에 사업가치를 제대로 인정받지 못하고 있다는 지적이 나온다.

조현렬 삼성증권 연구원은 "SK이노베이션의 배터리 수주잔고는 LG에너지솔루션과 유사한 규모까지 가파르게 급등했으나, 여전히 기업가치에 반영된 배터리 사업가치는 5조 원 내외에 불과하다"며 "현재 LG화학 시가총액에 반영된 배터리 사업가치가 약 40~45조원으로 추정되기에 유사한 수주잔고를 감안했을 때 5조원은 물적분할과 상장을 감안해도 지나치게 낮은 수준"이라고 설명했다.

전유진 하이투자증권 연구원은 "LG엔솔의 상장 전까지 LG화학의 주가는 수급 측면에서의 노이즈 지속은 반복될 수 있다"며 "그러나 지분율 하락과 그 가치를 할인해 보수적으로 접근하더라도 전지부문 가치는 약 56조원으로 추정되는데, 현 주가는 이를 제대로 반영하지 않은 것으로 보여진다"고 전했다.

lovus23@newspim.com