영상

영상[서울=뉴스핌] 나은경 기자 = 지난해까지만해도 시가총액 8위에 머물다 지난달부터 네이버와 시총 3위를 두고 다툴 정도로 급성장한 카카오의 성장세에 힘이 실리고 있다. 네이버와 카카오 모두 계속되는 코로나발(發) 비대면 특수로 호실적이 예상되는 가운데, 2분기 실적발표에서도 카카오가 '판정승'을 거둘 전망이다.

20일 금융감독원 전자공시시스템에 따르면 오는 22일 네이버, 다음달 6일 카카오의 2분기 실적발표가 진행된다.

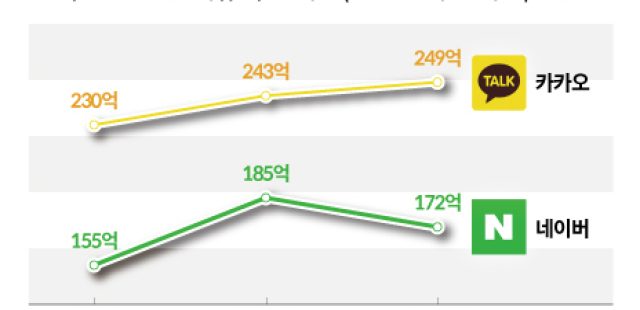

금융정보업체 에프앤가이드는 2분기 네이버의 실적에 대해 매출 1조6102억원, 영업이익 3273억원으로, 카카오는 매출 1조3496억원, 영업이익 1796억원으로 전망한다. 지난해 2분기와 비교하면 네이버는 영업이익 6.2% 성장, 카카오는 83.6% 성장한 수치다.

◆'진격의 카카오'…외형성장에 힘입어 전년比 83% 성장

카카오의 외형성장 속도는 무서운 수준이다. 커머스 사업이 포함된 톡비즈의 매출액이 3600억~3900억원 수준으로 추정된다. 이는 연간 50% 성장 기조에 부합한 수치다. 특히 커머스 부문의 경우 최근 카카오가 본격적으로 정비에 나선 분야여서 더 눈길을 끈다. 비즈보드 매출액은 일 평균 약 10억원에 달할 것으로 전망된다. 이중 카카오싱크 연동 제공 효과가 나타난 메시징 광고 매출이 약 80%를 차지한다.

이문종 신한금융투자 연구원은 "커머스 부문의 카테고리가 다양해지고 카카오톡 내 쇼핑탭이 업데이트 돼 접근성이 개선되면서 선물하기, 메이커스, 톡딜 등 전부문에서 성장세를 예상하고 있다"고 말했다.

증권업계에서는 국내 시장에서 압도적인 점유율을 차지하고 있는 모빌리티 매출액도 전년 대비 89.4% 증가한 989억원으로 추정한다. 카카오모빌리티는 주차, 항공권 예약 등으로 사업을 넓혀가고 있어 당분간 성장세가 지속될 전망이다.

◆네이버, 검색·커머스·콘텐츠 성장만큼 영업비용도 컸다

시장에서는 네이버의 경우 전 부문 고른 성장세를 기록했을 것으로 본다.

전체 매출의 절반 이상을 차지하는 서치플랫폼 매출은 1분기에 이어 이번 분기에도 두 자릿 수 성장이 예상된다. 디지털 광고에 대한 선호도가 이어지고 있고 성과형 광고의 비중도 확대되고 있어서다.

증권업계에서는 스마트 스토어와 쇼핑광고가 흔들림없이 성장하면서 커머스 부문 매출도 전년대비 40% 가까이 성장했을 것으로 본다. 네이버쇼핑과 스마트스토어의 판매자 대출이 성장하면서 핀테크 분야 매출액도 전년대비 50%가량의 성장세가 관측된다.

그럼에도 기대에 미치지 못한 실적은 영업비용 증가가 원인이다. 신사업 확대로 마케팅 비용이 늘어났고 임직원들에 대한 주식보상비용도 700억~800억원 수준에 달한다. 지난 2019년부터 네이버가 전 임직원에게 부여한 스톡옵션의 평가액이 최근의 주가 상승으로 늘어난 탓이다.

네이버에 대해 시장은 상반기보다는 하반기 성적에 대한 기대감이 크다. 특히 스마트스토어 판매자를 위한 네이버 풀필먼트 얼라이언스(NFA) 도입이 관건이다. CJ대한통운을 비롯해 7개 풀필먼트 업체의 물류서비스를 스마트스토어 판매자가 직접 고를 수 있게 한 이 서비스는 네이버를 거친 쇼핑의 평균 배송시간을 크게 단축시킬 것으로 예상된다.

nanana@newspim.com