영상

영상[서울=뉴스핌] 조정한 기자 = 동국제강이 건설 및 가전 산업 수요 증가로 영업이익과 매출이 모두 성장했다. 철강 생산은 지난 2008년 이후 최대 규모를 기록했으며, 향후 프리미엄 컬러강판 생산라인 신설로 매출 성장을 이끈다는 계획이다.

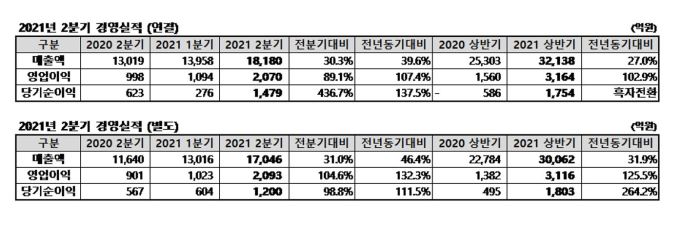

17일 동국제강에 따르면, 올해 2분기 연결기준 영업이익은 2070억원, 매출은 1조8180억원으로 나타났다. 전년 동기 대비 각각 107.4%, 39.6% 상승한 수치다. 순이익도 1479억원으로 같은 기간 137.9% 증가했다.

상반기만 놓고 보면 영업이익은 3164억원으로 전년 동기 대비 102.9% 상승했고, 매출은 3조2183억원으로 같은 기간 27% 상승했다. 순이익은 1754억원으로 흑자전환했다.

◆ 건설·가전 산업 호조 덕...하반기 수급 안정화 집중

이 같은 실적은 제철업계 실적을 전반적으로 끌어올린 건설 산업의 계절적 성수기와 가전 산업 철강 수요 호조 덕분이다.

특히 동국제강은 2분기 철강 제품 공급 확대를 위해 100만3000톤 분량의 봉형강 제품을 생산, 공급했다. 봉강은 콘트리트 보강용의 가늘고 긴 철강재를 말하며 토목 및 건축구조용 자재로 널리 쓰이고 있고 형강은 구조용 강재로 봉강과 마찬가지로 빌딩이나 공장, 토목 등 건축구조용 자재로 분류된다.

동국제강 판매 비중은 철근(40%), 형강(20%), 냉연( 28%), 후판(12%) 순인데, 제품별 마진은 형강과 냉연·철근·후판 순으로 알려져 있다. 형강 판매량이 늘면서 이익 개선에도 큰 도움이 된 것으로 분류된다.

동국제강은 "2분기 봉형강 제품 생산, 공급량은 2008년 이후 최대 규모"라며 "하반기에도 대보수와 휴무 일정 등을 조정해 건설용 자재의 수급 안정에 기여할 계획"이라고 설명했다.

아울러 동국제강 브라질 CSP 제철소도 글로벌 원자재 가격 상승에 힘입어 2016년 가동 이후 역대 최고 실적을 기록했다. 2분기 슬래브(철강 반제품) 73만3000톤을 생산했다. 그 결과 영업이익 2090억원, 매출 6922억원으로 집계됐다.

동국제강은 "미국, 유럽 등 주요 수출 국가의 인프라 투자 확대와, 브라질 내수 판매 규제 완화로 하반기에도 우호적인 영업환경이 지속될 것"이라고 내다봤다.

◆ 컬러강판 생산 라인 확대...9월부터 본격 생산

최근 가전제품에 컬러강판을 활용하는 사례가 늘면서 컬러강판 부문 1위(점유율 30%)인 동국제강의 발걸음도 빨라졌다.

동국제강은 지난 1975년 국내 최초 컬러강판을 생산했고 ▲건축 내외장용 '럭스틸(Luxteel)' ▲가전용 '앱스틸(Appsteel)' ▲패널 및 지붕재 전용 슈퍼에스엠피(Supersmp)' 등 세 가지 브랜드를 운영하고 있다.

최근엔 코로나19 바이러스도 30분도 못 버티고 99.9% 사멸하는 국내 최초의 항균 컬러강판 '럭스틸 바이오 3.0'을 양산, 판매하고 있다. 기존 컬러강판에 항바이러스 첨가제를 섞어 만드는 것으로 세계 1위 항균 업체 '마크로반' 인증을 거쳤다. 선별 진료소·수술실·식품회사·제약회사 ·반도체 회사에서 러브콜을 보내고 있다.

동국제강은 원가경쟁력 확보와 품질 고도화를 위해 생산 증설도 단행했다. 부산공장의 8개 생산라인에 1개 생산라인을 추가했고,연산 10톤 규모가 증가한 85톤을 소화할 전망이다.

동국제강은 "프리미엄 컬러강판 생산라인을 신설하고, 9월부터 본격적인 상업 생산이 시작돼 추가적인 매출과 수익 확대를 기대하고 있다"고 말했다.

한편 업계 관계자는 "동국제강의 냉연은 IT, 가전 등의 수요 호조로 열연 가격 상승분을 제품 가격에 전가하고 있는 상황이며 철근은 지난 2019년 철근 수요가 바닥을 찍고 다시 증가하는 상황이어서 3분기에도 긍정적으로 전망된다"며 "조선향 후판은 상반기 가격 협상을 통해 13만원 인상을 이뤄냈고 현재도 저가 수주를 지양하고 있어 수익성 위주의 전략이 계속 이어질 것으로 보인다"고 덧붙였다.

giveit90@newspim.com