영상

영상[서울=뉴스핌] 백지현 기자 = KTB투자증권이 23일 SK머티리얼즈에 대해 SK와의 합병에 따른 실질적인 수혜가 미미할 것으로 진단했다. 반면, SK는 SK머티리얼즈의 가치를 직접 반영함으로써 주가에 상승탄력을 받을 것으로 예상했다.

김양재 KTB투자증권 연구원은 이날 보고서에서 "SK 합병으로 배당금은 늘어날 수 있으나, 국내 최대 IT 소재 업체 SK머티리얼즈 투자 매력도 희석된다"며 "SK머티리얼즈의 경우, 실질적인 합병 수혜는 미미한 것으로 판단된다"고 했다.

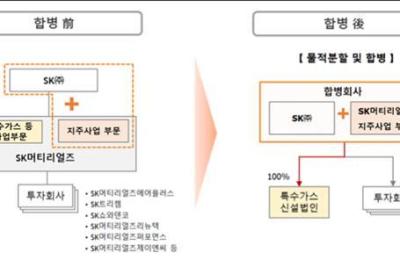

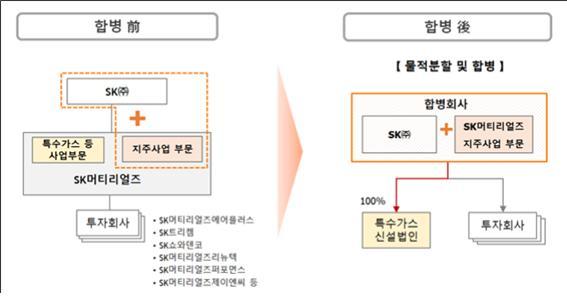

앞서 SK는 지난 20일 공시를 통해 SK머티리얼즈를 흡수 합병한다고 밝혔다. SK머티리얼즈는 지주사업(SK머티티얼즈홀딩스)과 특수가스(SK머티리얼즈)사업을 물적분할하고, 분할과 동시에 SK가 SK머티리얼즈홀딩스를 흡수합병하는 방식이다. 합병비율은 1대 1.5778412로, SK머티리얼즈 1주당 SK 1.5778412주를 교부한다. 주식매수청구권 가격은 41만5751원이다.

이와 달리, 이번 합병이 SK의 주가 흐름엔 긍정적으로 작용할 것으로 보인다. 김 연구원은 "SK는 반도체와 디스플레이, 2차전지 소재 등 고성장 사업 아이템을 보유한 SK머티리얼즈 자회사 가치를 직접 반영하기 때문에 긍정적"이라며 "또한 SK실트론과 SK머티리얼즈 합병 후 재상장 등 다양한 전략도 예상 가능하다"고 전했다.

향후 SK머티리얼즈의 주가는 SK와 연동될 전망이다. 김 연구원은 "합병 후 SK머티리얼즈 주가는 SK와 연동되기 때문에 시가총액이 큰 SK 주가가 SK머티리얼즈 방향성을 결정할 것"이라며 "투자자 입장에선 SK머티리얼즈 피합병으로 국내 최대 순수 IT소재 업체 투자 기회를 잃게 되는 셈이며, 사업 비중과 희석 영향을 감안했을 때, IT 소재로 SK에 투자하는 것 역시 부담스럽다"고 했다.

그는 이어 "IT 소재업체 투자 대안 성격으로 후성과 솔브레인 투자 매력이 커질 것으로 보인다"면서 "후성은 LiPF6 가격 상승과 중국 증설 효과로, 솔브레인은 올 3분기부터 전해액 가격 인상과 반도체 고객사 신규 Fab 가동 효과에 힘입어 1분기를 저점으로 중장기 실적 턴어라운드가 기대된다"고 덧붙였다.

lovus23@newspim.com