영상

영상[편집자] 이 기사는 10월 19일 오전 10시51분 AI가 분석하는 투자서비스 '뉴스핌 라씨로'에 먼저 출고됐습니다.

[서울=뉴스핌] 김준희 기자 = 2차전지 양극재를 만드는 에코프로비엠이 최근 가파른 상승세다. 증권가에선 다시 한 번 목표가 줄상향이 이어진다. 시장 예상치를 뛰어넘는 3분기 호실적이 기대되는 가운데 에코프로비엠이 다시 한 번 상승 랠리를 이어갈 지 주목된다.

19일 한국거래소에 따르면 이날 오전 10시10분 현재 에코프로비엠 주가는 전 거래일 대비 1.37% 오른 45만8500원에 거래되고 있다. 에코프로비엠은 최근 3개월 새 주가 상승률이 가장 높았던 상장사다. 3개월 새 70% 급등, 6개월 만에 140% 가량 상승세다. 현재 코스닥 시가총액 2위에 올라있다.

주가 급등은 지난 9월 7일 SK이노베이션을 상대로 대규모 수주를 발표하며 본격화됐다. 에코프로비엠은 SK이노베이션과 2020~2023년 2.7조 원대 전기차(EV)용 하이니켈 양극재(NCM) 공급 계약을 맺은데 이어 2024~2026년까지 10.1조 원대 후속 계약을 맺으며 안정적인 장기 실적을 확보했다.

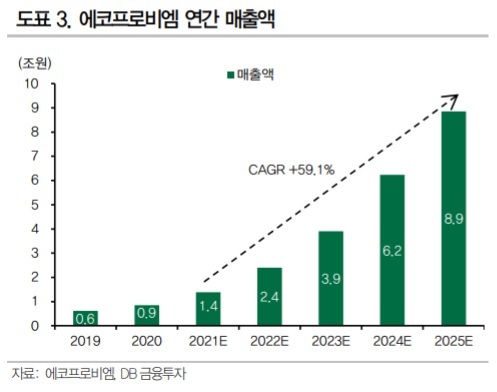

당장 올 3분기에도 시장 예상치를 뛰어 넘는 실적 분기 최대 실적이 예상된다. 증권가에선 에코프로비엠의 3분기 실적을 매출액 4144억 원, 영업이익 393억 원(한국투자증권)까지 보고 있다. 이는 시장 컨센서스를 약 10% 이상 상회하는 수치다. 하이니켈 양극재 판매 확대로 매출 증가 및 수익성 개선이 기대되는 상황이다.

증권사들은 최근 3분기 실적 발표를 앞두고 목표주가를 줄상향 하고 나섰다. 이달 들어서만 키움증권이 60만 원, 유안타증권과 IBK투자증권이 57만원, 한국투자증권과 DB금융투자가 54만 원으로 높였다. 삼성증권은 48만 원으로 올려 잡으며 "피어그룹의 평균 PER(주가수익비율)이 58배로 기존보다 10% 높아졌고 대규모 수주계약에 따른 중기 실적 가시성이 높아진 점을 프리미엄으로 추가 반영했다"고 설명했다.

가파른 성장세가 지속되며 4분기에도 최대 분기 매출 기록을 경신할 것으로 관측된다. 정재헌 DB금융투자 연구원은 "지속 상승중인 메탈 가격으로 인해 4분기에는 판가도 상승할 것"이라며 "판가와 출하량 동반 상승에 힘입어 4분기 추정 매출액은 4266억 원, 영업이익 376억 원을 전망하며 수익성은 소폭 하락하겠지만 여전히 타 양극재 업체 대비 높은 수익성을 유지할 것"이라고 내다봤다.

그룹 차원에서 진행중인 원가 절감을 위한 2차전지 소재 수직계열화도 주목받고 있다. 에코프로 그룹은 양극재 소재부터 리사이클 사업까지 배터리 밸류체인을 완성하며 원가 절감을 기대하고 있다.

이안나 이베스트투자증권 연구원은 "2021년에는 증설에 대한 모멘텀이 강했다면 2022년부터는 에코프로(CNG, 이노베이션)에서 진행하는 리사이클링과 가공에 대한 성과 반영(원가경쟁력 확보)이 모멘텀으로 작용될 것"이라고 분석했다.

대규모 수주에 따른 해외 양극재 설비투자 계획안도 이르면 이달 중 발표 예정이다. 현재 증설 예정 캐파(생산능력)로는 2024년 이후 쏟아질 SK이노베이션의 주문 물량을 감당할 수 없는 상황. 미국 공장 증설에 대한 계획이 연내 구체화될 것으로 예상되며 생산능력 확대 기대감이 커지고 있다.

전창현 IBK투자증권 연구원은 "에코프로비엠의 양극재 생산캐파는 21년 5.9만톤에서 23년 16.3만톤, 25년 29만톤으로 확대될 전망이나 이는 북미 캐파가 제외된 수치로 북미 투자 계획 발표시보다 상향될 가능성이 높다"고 설명했다.

최근 주가 상승폭이 컸던 만큼 향후 주가 움직임은 둔화되리란 전망도 나왔지만, 경쟁사 대비 높은 수익성과 중장기 실적 가시성 등이 프리미엄 요소로 작용한다는 분석이 지배적이다.

김정환 한국투자증권 연구원은 "해외 설비투자, 2차전지 고객사 증설 등을 고려한 에코프로비엠의 21~25년 연평균 매출액 증가율은 53%, 25년 양극재 출하량 추정치는 28만톤"이라며 "동기간 전세계 전기차용 2차전지 생산량 증가율 추정치(47% 추정)보다 매출액 증가율이 높아 선두 업체로서의 밸류에이션 프리미엄 부여가 가능하다"고 말했다.

zunii@newspim.com