영상

영상[편집자] 이 기사는 10월 20일 오전 09시10분 AI가 분석하는 투자서비스 '뉴스핌 라씨로'에 먼저 출고됐습니다.

[서울=뉴스핌] 김양섭 기자 = LG이노텍 주가가 수개월째 박스권이다. 내년 영업이익이 올해보다 떨어질 것이라는 전망이 지배적인 가운데, 외국인 매도 공세가 지난 8월부터 지속되고 있다. 이런 가운데서도 LG이노텍에 대해 최근 메타버스, 전기차, 자율주행차 등의 기술 변화 트랜드와 접목하는 부분이 있어 '성장주'로 봐야 한다는 시각도 있어 눈길을 끈다.

20일 한국거래소에 따르면 외국인 투자자들은 지난 8월부터 LG이노텍에 매도 추세다. 8월 이후 현재까지 2300억원 순매도를 기록 중이다. 개인투자자들이 이를 대부분 받았고, 기관투자자들은 뚜렷한 방향을 보이지 않았다. 기관은 이 기간동안 23억원 순매도로 집계된다.

외국인은 이달 들어서는 단 하루만 빼고 모두 순매도했다. 기관들 역시 이달 들어서는 매도로 포지션을 잡고 있는 상황이다. 각각 540억원, 227억원 순매도다.

주가는 지지부진한 박스권 흐름이다. 외국인 매도 추세와 함께 8월 이후부턴 약세 구간이다. 8월부터 10월까지 월간 하락률은 각각 5%, 3%, 5% 씩이다.

최근 주가 흐름은 내년 실적 불확실성을 반영하고 있다는 게 증권가의 해석이다.

최근 주가에 대해 백길현 유안타증권 연구원은 "최근 반도체 부품 수급, 하반기 전방 수요 둔화 및 동남아 중심 코로나 재발로 인한 생산차질까지 복합적인 이슈로 LG이노텍의 주가는 작년 고점대비 25% 하락한 후 횡보 국면에 있다"고 진단했다.

내년 실적을 가르는 핵심은 아이폰13 부품 수요 상황이다. 아이폰12 판매가 역대급을 이뤄졌던 점을 감안하면 실적이 꺾일 가능성도 거론되고 있다.

김록호 하나금융투자 연구원은 "올해 4분기와 내년 상반기의 실적은 불확실성이 높다"고 진단했다. 그는 "아이폰 13 시리즈가 반도체 공급 부족으로 인해 원래 계획했던 생산 물량에 차질이 생길 것으로 예상된다. 아울러 아이폰 12 시리즈의 역대급 판매량으로 인해 역기저가 우려된다"고 덧붙였다.

그는 이런 측면에서 추가적으로 나올 악재 노출 시기를 매수 기회로 삼을 수 있다고 조언했다. 그는 "LG이노텍의 내년 영업이익이 감소한다는 컨센서스는 형성돼 있다. 감익폭은 불확실하지만, 적어도 이익의 방향성에 대해서는 모두가 같은 생각을 하고 있다"고 했다. 이어 "따라서 아이폰 13 시리즈가 전모델보다 부진하다는 시그널이 포착되는 것이 악재 노출의 완료라고 판단한다. 악재 노출 시점을 매수 시기로 활용하는 투자전략을 추천한다"고 덧붙였다.

내년의 실적 불확실성이 주가를 누르고 있는 상황에서도 최근 나타난 기술 변화 트랜드가 상당히 긍정적이다. 메가트렌드인 메타버스, 전기차, 자율주행차 등과도 사업이 맞닿아 있다.

박형우 신한금융투자 연구원은 "주가 방향을 결정지을 변수는 올해 이후의 성장 동력이고, 세 가지 기술변화 트렌드가 긍정적"이라고 분석했다. 그는 "북미 고객사는 최근 폴디드 모듈 관련 특허를 출원한 바 있는데, 폴디드 망원모듈 도입 가능성을 주목한다"고 했다. 아울러 메타버스, 가상현실 등의 시장 개화로 내년 XR기기 출시가 급물살을 탈 것으로 예상되고 있는 상황이다. LG이노텍 입장에선 3D 모듈의 신규 부품 수요처로 부각될 가능성이 있다. 전기차와 자율주행차 시장 확대 역시 LG이노텍에겐 긍정적인 기술 변화 흐름이다. LG이노텍은 글로벌 완성차업체들 다수와 부품 개발과 공급을 협업 중이다.

차유미 미래에셋증권 연구원도 "내년 상반기 LG이노텍의 3D센싱 탑재가 기대되는 XR기기 출시를 예상한다"고 전망했다. 그는 다만 실질적으로 숫자로 찍히는 실적 성장은 내 후년이나 가능할 것으로 봤다. 차 연구원은 "새로운 수요처 확보 및 시장 확대 측면에서 긍정적이나 실적에 유의미한 영향은 2023년 이후일 것으로 판단한다"고 진단했다.

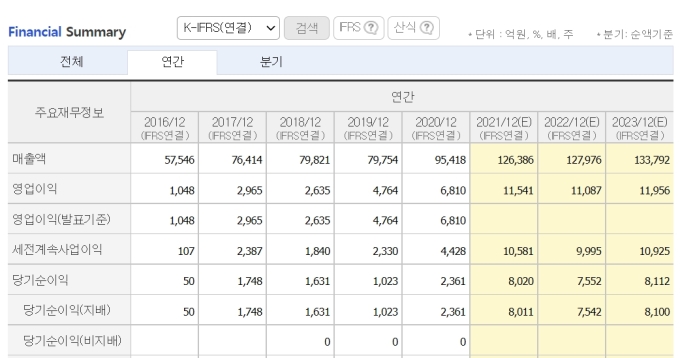

LG이노텍에 대한 내년 영업이익 컨센서스는 1조 1087억원(에프앤가이드 기준)으로 올해 컨센서스인 1조1541억원보다 소폭 줄어드는 것으로 집계된다. 목표주가 평균은 29만1111원이다. 지난 19일 기준 LG이노텍 주가는 19만7000원, 시가총액은 4조6600억원이다.

ssup825@newspim.com