영상

영상[서울=뉴스핌] 강명연 기자 = HMM이 6000억원 규모의 영구 전환사채(CB) 조기 상환을 결정하면서 주식 전환 여부에 관심이 쏠리고 있다.

해당 채권을 갖고 있는 한국해양진흥공사가 주식 전환권을 행사할지에 따라 물량 부담이 늘어날 수 있어서다. 해진공은 HMM의 재무구조와 경영 정상화 방안 등을 중점적으로 살펴볼 예정이어서 부채비율에 부담을 주는 상환보다 주식으로 전환할 가능성이 높을 것으로 예상된다. 다만 앞서 CB를 주식으로 전환한 산업은행처럼 당장 전환된 주식을 시장에 내놓을 가능성은 없어 물량 부담 우려는 과도하다는 지적도 나온다.

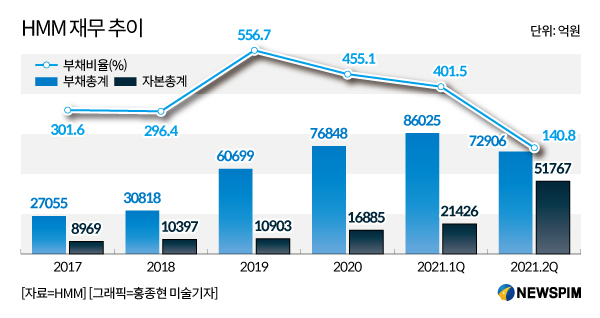

◆ 6000억 CB 전환시 부채비율 140.8%→159.3% 부담 낮아

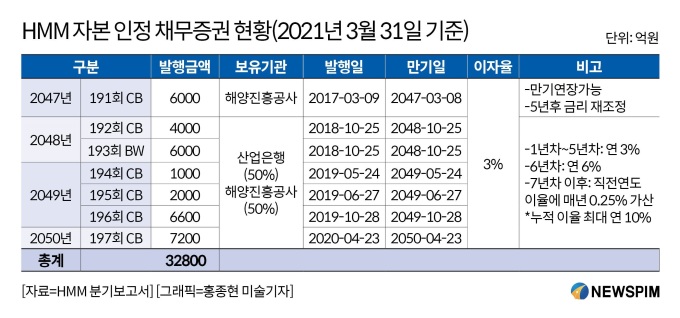

26일 정부와 업계 등에 따르면 해양진흥공사는 HMM이 발행한 6000억원 규모의 191회 CB에 대해 주식 전환청구권을 행사할지 검토하고 있다.

해당 CB는 연 3%의 이자율로 2017년 3월 9일 발행됐다. CB 발행조건에 따라 내년 3월부터 금리가 연 6%로 두 배 올라간다. 이에 HMM은 이자 부담을 줄여야 한다는 소액주주들의 요구 등을 종합적으로 검토해 지난 22일 조기 상환을 결정했다.

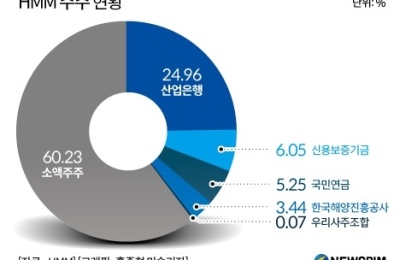

문제는 해진공이 HMM이 결정한 조기 상환을 받아들이지 않고 주식 전환을 선택할 수 있다는 것이다. CB를 주식으로 전환하면 해진공은 8364만7009주를 추가 확보해 9759만859주를 갖게 된다. 현재 HMM 최대주주인 산업은행(1억119만9297주)과 지분 격차가 약 3.5% 수준으로 줄어들게 된다.

해진공은 HMM의 재무구조와 경영 정상화 추진방안 등을 중점적으로 고려해 결정한다는 방침이다. 재무구조의 경우 자본으로 분류되는 영구채를 상환하면 자본금 감소로 부채비율이 올라갈 수 있다. 다만 6000억원 규모 CB 상환을 가정하면 상반기 말 기준 140.8%였던 부채비율은 159.3% 수준으로 소폭 올라 부담이 높지는 않다.

경영 정상화의 경우 HMM이 시장에서 자금을 조달할 수 있을지가 관건이 될 것으로 예상된다. 해진공 관계자는 "HMM은 현재 신용등급이 투자적격등급이 아니고, 단기간에 실적이 개선됐다고 해서 높은 등급을 받기는 어렵다"며 "더블B에서 트리플B로 올라가기 위해 검토할 것도 많은 걸로 알고 있다"고 말했다.

하지만 신용평가업계는 HMM이 안정적으로 정부 지원을 받고 있는 점 등을 종합적으로 고려할 때 채권 발행이 가능한 상황으로 보고 있다. 신용평가사 관계자는 "과거 등급은 당시를 기준으로 나온 것이고, 회사에서 채권 발행을 의뢰하면 다시 등급을 책정한다"며 "현재 이익이 큰 폭으로 개선된 데다 재무구조 역시 안정적인 수준으로 평가하고 있어 조달에 큰 문제는 없어 보인다"고 말했다.

◆ 자금조달·해진공 지분 확대 관건…"물량부담 우려" 과도 지적도

하지만 해진공 위주로 채권단 관리체제를 보완할 거라는 관측을 감안할 때 주식 전환 가능성이 높다. 앞서 산업은행은 "해진공 중심으로 경영권 지분을 유지하고 산은 보유주식은 점진적 매각을 통해 해소하는 게 바람직하다"고 언급한 바 있다. 기존에 산은과 해진공이 각각 24.96%, 3.44%로 벌어진 지분 격차를 이번 주식 전환을 통해 크게 줄일 수 있다.

해진공을 관리감독하는 해양수산부는 HMM의 중장기 발전 차원의 결정을 강조하고 있다. 해수부 관계자는 "국적선사의 발전 측면에서 (해진공 지분이 높아지면) 주주로서 역할이 강화하는 측면이 있고, 채권단 관리주체로서 책임경영 측면에서도 유리하다"며 "다만 산은과 비교할 때 최대주주가 돼야 한다는 건 아니다"라고 언급했다.

문제는 CB가 주식으로 전환되면 가장 큰 부담은 소액주주들의 반발이다. 소액주주들은 HMM에 CB 조기상환을 요구한 데 이어 해진공이 주식 전환대신 상환을 받아들여야 한다고 주장하고 있다. HMM 소액주주모임은 지난달 말부터 서울 여의도 산업은행 앞에서 시위를 벌이고 있다.

다만 소액주주들의 물량 부담 우려가 과도하다는 지적도 나온다. 3조원이 넘는 HMM의 CB가 잠재적으로 주식으로 전환될 가능성이 있지만 당장 시장에서 거래될 가능성은 거의 없다는 점에서다. 앞서 산은 소유의 3000억원 규모 CB도 지난 6월 주식으로 전환됐지만 시장에서 거래되지는 않는다. 이번 191회 CB 역시 해진공이 주식 전환을 결정해도 실제 시장에서 물량으로 나올 확률은 거의 없다. 나머지 CB는 주식전환권을 최소 2023년 이후 행사할 수 있어 주식 전환까지도 시간이 많이 남았다.

증권업계 관계자는 "당장 물량 부담이 없는데다 주가도 상당부분 반영돼 부담이 크지 않다고 본다"며 "HMM 실적이 가파르게 개선되고 있는 만큼 주주들이 요구하는 배당 가능성 등 주주가치 제고방안을 얼마나 충실하게 이행할지에 주목할 필요가 있다"고 말했다.

정부와 해진공은 신속하게 주식 전환 여부를 결정한다는 방침이다. 해진공 관계자는 "시장에 영향이 없게 하는 방법이 있는지 등을 고려해 투명하고 공정한 절차대로 신속하게 결정할 것"이라고 말했다.

unsaid@newspim.com