영상

영상[서울=뉴스핌] 이윤애 기자 = 에쓰오일이 4분기 연속 흑자를 실현했다. 윤활기유와 석유화학 등 비정유부문이 실적 상승에 톡톡한 역할을 했다. 여기에 정유부문도 국제유가 강세, 정제마진 상승 등에 힘입어 실적 개선세를 보이고 있다.

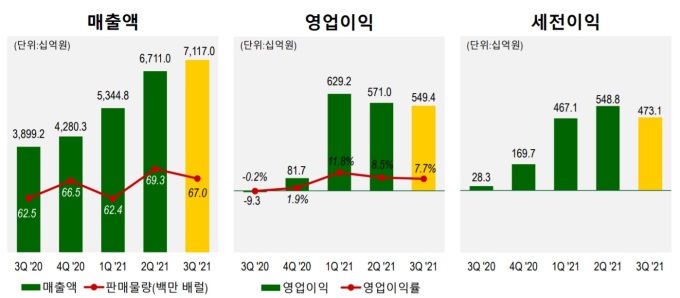

에쓰오일은 올해 3분기 연결기준 영업이익 5494억원으로 전년 동기 대비 흑자전환 했다고 28일 밝혔다. 매출은 7조1170억원으로 82.5% 증가했다.

부문별로 살펴보면 ▲정유부문 매출 5조2230억원, 영업이익, 1855억원 ▲석유화학 매출 1조1828억원, 영업이익 751억원 ▲윤활기유 매출 7112억원, 영업이익 2888억원 등을 기록했다.

윤활기유와 석유화학 등 비정유부문 확대 전략이 적중했다. 이들 사업에서 전체 영업이익의 66.2%(3639억원)가 창출됐다. 특히 윤활기유는 지난 2분기에 기록했던 창사 이래 최대의 분기 영업이익을 다시 한번 경신(2888억원)했다.

에쓰오일은 이날 3분기 실적 컨퍼런스콜에서 "윤활기유의 스프레드는 지난 2분기에 비해 줄었다"면서도 "고급 윤활기유 수요가 3분기에도 강세를 유지해 수익이 오히려 2분기 보다 늘었다"고 말했다.

이어 "전세계적인 모빌리티 증가, 친환경 슈요, 배기가스 규제 강화 등으로 고급윤활유 수요가 계속 유지될 것"이라고 말했다.

석유화학 부문도 대규모 설비투자를 한 효과를 보고 있다. 산화프로필렌(PO) 스프레드는 나프타 가격이 지속적으로 상승해 전분기에 비해 감소했지만 차량과 가전용 수요 강세와 역내 생산설비들의 정기보수에 따른 공급 감소로 여전히 높은 수준을 유지했다. PO는 건물 단열재, 자동차와 가전제품 내장재로 많이 쓰이는 폴리우레탄의 원료다.

에쓰오일은 "PO는 아시아 국가들의 소비패턴 변화로 현재 수요에 비해 공급이 매우 타이트하고 한동안 그 기조가 지속될 것"이라며 "PO 공장 증설이 수요 증가에 비해 상당히 더딘 상황"이라고 말했다.

이어 "잔사유고도화시설(RUC)를 당초 하루 평균 7만6000배럴을 계획했는데 올해 8만4000배럴로 높였다"며 "PO는 30만톤을 예상했는데 33만~34만톤으로 확대했다"고 말했다. 이어 "잔사유 고도화 시설·올레핀 다운스트림(RUC·ODC)의 손익기여도가 계획 수준을 크게 상회했다"고 덧붙였다.

아울러 정유사업도 모처럼 기지개를 켜고 있다. 코로나 백신 접종 확산에 따라 글로벌 경제활동이 증가하면서 수요 회복, 재고 감소 등으로 아시아지역의 정제마진이 반등하고 있기 때문이다. 10월 셋째주 정제마진은 배럴당 7.9달러로 2014년 10월 이후 가장 높은 수준까지 올랐다.

에쓰오일은 4분기에도 정유 부문 수요 증가세가 이어질 것으로 전망했다. 겨울철을 앞두고 재고 비축, 세계 각국의 국경 개방 및 코로나 제한조치 해제 확대에 따른 수요 증가, 천연가스 가격 급등에 따라 석유제품이 대체재로서 역할을 하기 때문이다.

국제유가도 당분간 상승세를 유지할 것으로 봤다. 에쓰오일은 "최근 ESG 경영이 강조되고 탄소배출 이슈가 제기되면서 투자가 제약을 받아 신규 공급 증가에 영향을 주고 있다"며 "세계 경기가 회복되면서 수요는 꾸준히 증가하고 있다"고 말했다. 그러면서 "유가 강세 지조가 상당기간 유지될 것"이라고 말했다.

yunyun@newspim.com