영상

영상[편집자] 이 기사는 11월 12일 오전 08시50분 AI가 분석하는 투자서비스 '뉴스핌 라씨로'에 먼저 출고됐습니다.

[서울=뉴스핌] 김양섭 기자 = 대표적인 '위드코로나' 수혜주인 여행주가 지난 달부터 하락세다. 업계 구조조정은 물론 상위 업체들의 자체적인 혹독한 구조조정이 진행된 만큼, 여행수요가 회복됐을 경우 이익레버리지가 커질 것이라는 분석과 함께 이미 이런 시각들이 주가에 충분히 반영됐다는 견해도 나온다.

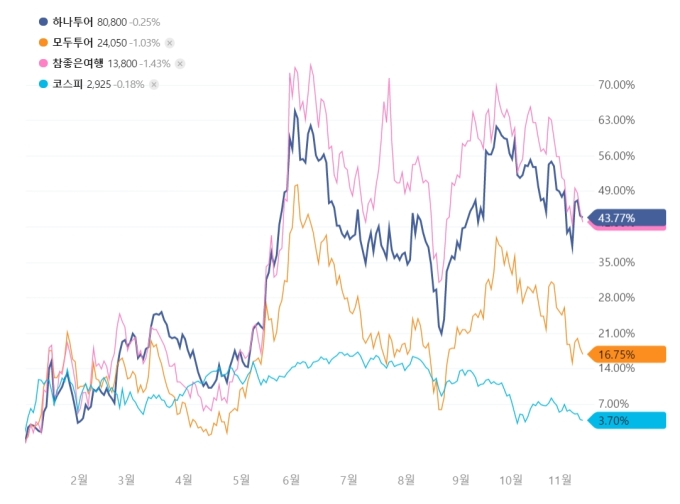

12일 한국거래소에 따르면 여업행계 1위 업체인 하나투어 주가는 지난 9월 24일 이후 하락세다. 월별로 보면 9월에 15% 오른 뒤 10월과 11월엔 각각 4%, 3%씩 하락했다. 길게 보면, 코로나19 여파로 작년 3월 급락 이후 7개월여 간 횡보 구간을 보이다가 작년 11월부터 급등했다. 작년 11월 한달 동안 37% 올랐다. 이미 2019년 주가 수준을 회복한 정도다. 이후에도 상승세를 지속해 다시 올해 5월에도 35% 오르는 등 추가 급등했다.

2위 업체인 모두투어의 주가 흐름 패턴도 하나투어와 거의 유사했다. 이보다 규모가 작은 노랑풍선, 참좋은여행 등은 상승 구간에서 더 높은 탄력도를 보여줬다.

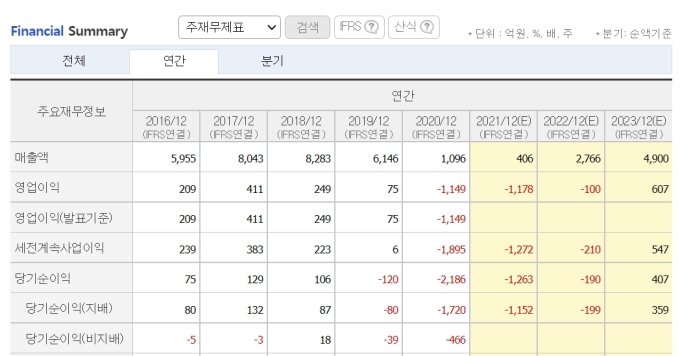

하나투어는 3분기에 연결기준으로 매출액 109억원과 영업손실 265억원, 당기순이익 493억원을 기록했다. 증권가의 예상치와 크게 다르지는 않았다. 매출액은 앞선 2분기 대비 24.19%, 지난해 3분기 대비 26.11% 증가했다. 이는 '트레블 버블' 시행으로 일부 지역의 해외여행이 재개된데 따른 것이다. 코로나19 사태가 터지기 전인 2019년 3분기부터 영업이익이 적자로 전환된 이후 지속적인 분기 적자를 기록중이다. 당기순이익의 흑자전환은 사옥매각, 계열사 청산 등 혹독한 구조조정의 결과다. 주가 향방의 핵심은 본업인 여행수요의 회복으로 인한 매출 확대, 이를 기반으로 하는 영업이익 증가다. 하나투어와 모두투어는 2018년 대비 임직원의 약 50%가 구조조정 됐으며, 주요 적자 사업부들의 영업중단 및 청산도 진행됐다

헤지펀드 매니저 A씨는 "혹독한 업계 구조조정이 완료됐기 때문에 그에 따른 레버리지 효과가 충분히 있을 것으로 보고 있다. 위드코로나 이슈가 전반적으로 시장에 반영은 됐지만, 여행 섹터는 구조조정이 완료됐다는 측면에서 항공 등 다른 섹터보다 좋게 보고 있다"고 말했다.

한화투자증권은 하나투어의 목표 시가총액을 1조4000억원으로 잡고 있다. 지인해 한화투자증권 연구원은 "이 계산은 온전하게 해외여행상품 판매가 가능한 한 해의 연간 이익 700억원xPER 27배(평균 상단 대비 10% 할인)를 적용한 값"이라고 설명했다. 전일 기준 하나투어의 시가총액은 1조1200억원이다.

하나투어의 역대 최대 영업이익은 지난 2017년 411억 원인데, 그 중 호텔과 면세점의 적자가 236억원 수준이었다. 즉 연간 이익 700억원은 여행 본업의 기초체력을 약 600억원으로 파악했을 때, 무너진 중소형 여행사, 대형사에게 집중되는 시장재편 등을 추가로 더해 추정한 결과다.

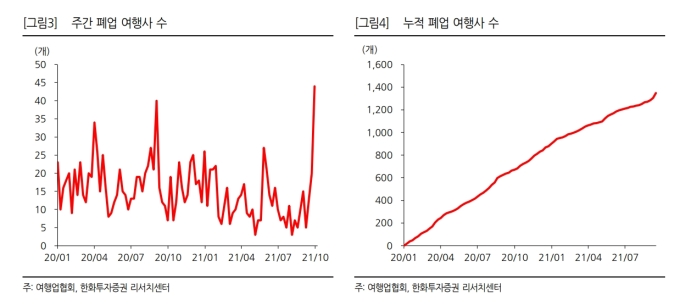

지난 해부터 업계는 물론 여행업체 내부에서도 고강도 구조조정이 진행됐다. 페업하는 중소형 여행업체도 많아 여행수요가 코로나 이전 수준으로 회복될 경우 상위업체들이 가져갈 파이가 기존보다 더 커질 수 있다는 분석이 나오는 이유다.

정상화 구간은 대체로 내년 하반기 정도로 보고 있다. 이남수 키움증권 연구원은 "내년 하반기 이후 본격적인 여행 정상화가 시작돼 내년에는 2012~2016년 평균 수준인 1700만명의 순출국자를 기록할 것"이라고 추정했다.

이기훈 하나금융투자 연구원은 하나투어에 대해 "소비자들은 너무 오랫동안 억눌린 수요로 인해 어떠한 가격 상승도 용인할 만큼 너그러워졌다. 2023년부터 사상 최대 실적이 최소 2년 이상 지속될 것이며, 주가 역시 꾸준히 우상향할 가능성이 높다"고 진단했다.

이 같은 기대들이 과도하다는 시각도 있다.

이효진 메리츠증권 연구원은 "젊은이들의 외면으로 시장점유율이 하락하던 패키지연행 산업의 미래가 코로나 이후 밝아졌다고 볼 수 있는 신호는 포착되지 않는다"면서 "여행 수요가 회복되더라도 패키지 사업자들의 상황이 개선되기는 어렵다는 의미"라고 했다.

업계 구조조정에 대해서도 실질적인 수혜를 기대하기는 어렵다는 견해다. 그는 "코로나 기간 많은 여행 사업체들이 문을 닫았지만 대부분 소매판매점에 해당한다. 공급자가 줄었다고 보기는 어렵다"고 분석했다.

하나투어에 대한 증권가의 실적 컨센서스를 살펴보면, 2023년 매출은 4900억원, 영업이익은 607억원이다. 올해 1100억원의 영업적자, 내년에도 100억원의 영업적자를 예상하고 있다. 목표주가 평균은 9만1500원이다. 전일 하나투어의 주가는 8만800원이다.

ssup825@newspim.com