영상

영상[서울=뉴스핌] 홍보영 기자=금융감독원이 "금융회사의 우대금리 금융상품 판매 관련 민원이 지속되고 있다"며 소비자경보 '주의'를 발령했다.

금감원은 24일 '우대금리 금융상품 가입시 소비자 유의사항'으로 ▲약관 및 상품설명서를 통해 우대금리 지급조건을 꼼꼼하게 확인 ▲금융회사가 홍보하는 최고금리 보다는 자신의 우대금리 지급조건 충족 가능성과 납입금액, 예치기간 등을 반영한 실질혜택을 먼저 확인 ▲제휴상품 가입‧사용 조건의 우대금리는 제휴상품 필요성을 먼저 확인하고, 다른 경로로 제휴상품을 이용하는 경우의 혜택과 비교 ▲중도해지시 우대금리 혜택(전부 또는 일부)이 소멸되는지 확인할 필요 등이 있다고 당부했다.

금감원이 소비자경보 주의를 발령한 것은 저금리 장기화 등으로 금융소비자의 금리 민감도가 높아지는 상황에서 주요 은행의 특판 예·적금 판매현황을 확인한 결과, 최고금리를 지나치게 강조하는 등 소비자 보호상 취약점을 확인했기 때문이다.

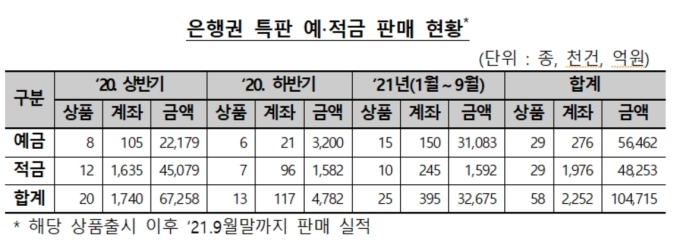

금감원이 5대 시중은행과 지방은행의 2020년 이후 특판 예·적금 상품을 분석한 결과, 은행들이 2020년 1월~2021년 9월 중 출시한 특판 예‧적금은 총 58종(예금 29종, 적금 29종)으로 225만 계좌(10조4000억원)를 판매했다.

은행들은 특판 상품 판매 시 핵심설명서에 최고금리를 기재해 높은 금리를 홍보했지만, 만기도래 고객에게 지급된 금리는 최고금리의 78%(만기도래 21개 상품 평균)수준으로, 절반(50%) 이하인 상품도 2개였다. 이는 최고금리(기본금리+우대금리) 적용을 위해서 오픈뱅킹 등록, 제휴상품 이용실적 달성, 연금이체 실적 등 복잡하고 달성이 어려운 우대금리 지급 조건 충족이 필요한데 기인한다.

제휴사 상품‧서비스 이용실적에 따라 높은 이자(최고 11%)를 지급하는 제휴상품은 은행이 대형마트, 카드사, 여행사 등과 제휴해 취급하는 상품으로 대표적인 우대금리 지급 상품이다.

하지만 9월말 현재 제휴상품 가입 고객 중 우대요건을 충족해 우대금리를 적용받는 고객은 7.7%에 불과했다. 이는 우대금리 지급요건을 충족하기 어렵거나, 불입한도 및 가입기간의 제약으로 인해 실익(금전 혜택)이 적다고 판단, 고객 스스로 우대금리 지급요건 충족을 포기한데 기인한다.

특히 적금 상품의 경우 적립액이 점차 증가하는 구조이므로 실제 수령 이자는 소비자 기대에 못 미치는 경우가 일반적이다. 일례로, 만기 1년, 금리 3% 정기적금(월 10만원 납입) 상품 가입 시 만기달성 시점 수령 이자는 총 1만9500원으로 납입금액(120만원) 기준 1.6% 수준에 그쳤다.

특판 상품은 비교적 높은 금리가 지급됨에도 중도해지 계좌 비중이 21.5%에 달했다. 중도해지 계좌는 우대금리가 적용되지 않을 뿐만 아니라 패널티 금리가 적용돼 평균 0.86% 금리를 지급했는데, 이는 만기 금리(4.5%)의 19.1% 수준에 불과하다. 특판 상품임에도 중도해지 비중이 높은 것은 예상치 못한 긴급한 자금수요 등에 기인한다.

금감원 관계자는 "앞으로 금감원은 금융소비자의 상품이해도 제고 및 선택권 보장을 위해 시장에서 판매되는 금융상품에 대한 모니터링 및 분석업무를 강화할 것"이라며 "소비자보호 및 권익향상을 위해 소비자 오인 우려 및 민원 다발 상품에 대해서는 상품설명서 등 안내자료 작성 내실화 및 설명의무 충실화 등을 지속적으로 지도할 계획"이라고 말했다.

byhong@newspim.com