영상

영상[서울=뉴스핌] 김준희 기자 = 보호예수 해제를 앞둔 현대중공업이 오버행(잠재적 매도 물량) 우려에 휘청하고 있다. 전체 락업 물량 중 가장 많은 보호예수가 풀리는데다 초과수익률도 높은 만큼 대규모 매물 출회 가능성이 있다는 지적이 나온다.

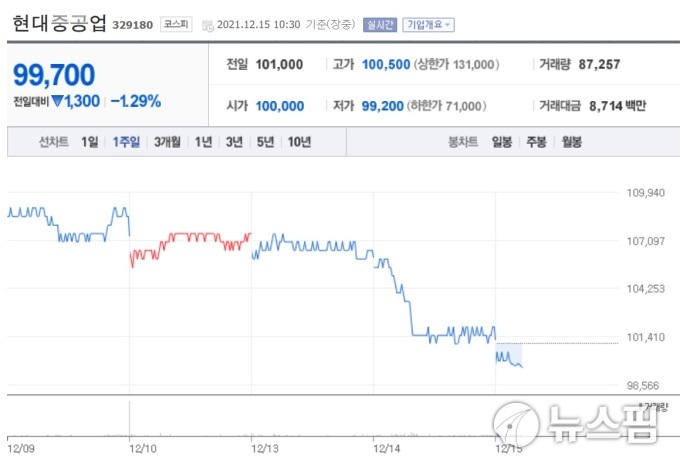

15일 한국거래소에 따르면 이날 오전 10시 30분 현대 현대중공업 주가는 전 거래일 대비 1.29% 빠진 9만9700원에 거래되고 있다. 3거래일 연속 하락세로, 최근 7거래일 가운데 6거래일 동안 내렸다.

이 기간 주가를 끌어내린 주체는 외국인투자자다. 외국인은 이달 들어 현대중공업 주식을 395억 원 어치 순매도했다. 같은 기간 기관투자자와 개인은 각각 302억 원, 91억 원 규모로 순매수했다.

증권가에서는 오는 17일로 예정된 현대중공업의 3개월 보호예수 물량 해제에 주목한다. 보호예수란 공모에 참여한 기관투자자들이 일정 기간 동안 보유한 주식을 팔지 못하도록 묶어놓는 조치다. 상장 이후 대규모 매물이 동시에 출회되는 것을 방지해 소액투자자를 보호하는 기능을 한다.

이날 해제되는 보호예수 물량은 총 주식수(8877만3116주)의 4.54%에 달하는 403만707주다. 앞서 풀렸던 15일(0.05%), 1개월(0.71%) 락업 물량은 물론, 상장 이후 6개월 뒤 해제되는 확약 물량(1.43%)보다 많다.

여기에 현대중공업의 실질적인 유통물량이 총 주식수의 10.4% 수준임을 고려하면 매도 충격이 더 커질 수 있다는 분석도 나온다. 현대중공업의 지분 구조를 살펴보면 최대주주인 한국조선해양이 79.7%를 보유하고 있다. 전체 주식수의 4.10%에 달하는 우리사주 물량도 1년 간 매도제한이 걸려 있다.

고경범 유안타증권 연구원은 "상장주식수 대비 4.5%의 물량도 부담스러운 수준인데, 현대중공업의 높은 대주주 지분율 등으로 실질적인 유통물량이 10.4% 수준임을 감안하면 매도 충격이 더 클 수 있다"고 지적했다.

현대중공업은 지난 9월 코스피시장 상장 이후 높은 초과 수익률을 보여왔다. 현재 주가는 공모가(6만 원) 대비 60% 이상 높은 수준으로, 기관 투자자들의 차익 실현 욕구가 클 것으로 추정된다. 매물 출회를 방어할 수 있는 코스피200 지수 편입 모멘텀도 지난 10일 마무리된 상태다.

다만 의무확약 물량이 3개월 차에 편중됐다는 점, 유통물량이 적다는 점을 고려하면 이번 매물 소진 이후엔 매수 관점에서 접근할 만하다는 조언이 나온다. 최근 두 달 새 증권사에서 제시한 현대중공업의 평균 목표주가는 13만2000원 수준이다.

고 연구원은 "현대중공업의 공모는 3개월 확약에 편중된 경향이 높기 때문에 이번 매물이 소진된다면 비중확대 계기가 될 것"이라고 봤다.

zunii@newspim.com