영상

영상[서울=뉴스핌] 홍보영·민경하 기자=# 김모씨는 이달 초 마이데이터 서비스가 본격 시행된다는 뉴스를 보고 은행 마이데이터 앱에 가입했다. 하지만 기대와 달리 몇 가지 항목이 추가된 것 외에는 기존의 앱보다 효율성이나 편의성 측면에서 크게 달라진 점을 느끼지 못했다.

금융권 마이데이터 사업이 본격 서비스를 시행한지 한 달 가까이 돼가는 가운데, 혁신적인 전략이 부재하다는 게 업계와 사용자의 지배적인 의견이다. 금융당국도 1~2월은 마이데이터 시스템을 안정적으로 안착하는데 집중하고, 이후부터 업권별 정보 제공 제한을 풀어 공정 경쟁을 유도할 방침이다.

25일 배진교 정의당 의원실이 금융위원회에서 제출받은 '마이데이터 서비스 가입자 현황'에 따르면 지난 12일 기준 마이데이터 서비스 가입자(1084만명) 중 핀테크·정보기술(IT)·신용평가(CB) 업권의 마이데이터 가입자가 398만명으로 1위를 기록했다. 카드 업권(327만명), 은행·저축은행·상호금융 업권(315만명), 금융투자 업권(44만명) 등이 그 뒤를 이었다.

보험사의 마이데이터 참여율은 유독 저조하다. 교보생명·KB손해보험만 본 허가를 받았고 신한라이프, 미래에셋생명, NH농협생명 등은 출시를 준비하고 있다. 교보생명은 이달 말, KB손해보험은 3월 출시를 목표로 하고 있다.

보험사 관계자는 "기존 빅테크·은행·카드사들이 체계적인 플랫폼을 갖추고 있는 것에 비해 보험사들은 플랫폼 경쟁력이 낮다는 판단"이라며 "마이데이터로 확보할 수 있는 데이터 중 의료데이터 등 헬스케어 쪽에 활용할 수 있는 데이터가 없어 효율성도 낮다고 보고 있다"고 말했다.

하지만 마이데이터 사업의 진검승부는 이제 시작이라는 게 은행권·2금융권·핀테크 업계의 일관된 관측이다. 시범서비스 기간이 짧았던 데다 업권별로 정보 제공이 제한돼 혁신적인 서비스를 선보이기에 역부족이라는 이유에서다.

시중은행 관계자는 "업권별로 주고받는 정보가 제한적이다 보니, 괄목할만한 혁신적인 전략은 사실상 없는 것 같다"며 "당국에서도 지금은 지나친 경쟁보다는 안정적인 시스템 안착을 중점적으로 보고 있는 것 같다"고 했다.

보험사 관계자는 "시스템 구축에 시간이 걸려서 본허가를 받은 업체들의 마이데이터 서비스 출시 시점도 늦어지고 있다"고 말했다.

AI MY뉴스 AI 추천

핀테크사 관계자도 "전체적으로 시범기간이 짧았다는 평가가 지배적이다. 가이드라인 확정이 늦어지면서 시스템 개발 시간도 촉박했다"며 "금융당국과 개선 및 필요사항에 대해 수시로 논의하고 있는 만큼, 상반기 내 막혔던 여러 정보제한이 풀릴 것으로 본다"고 언급했다.

금융당국은 올해 상반기 내 충분한 마이데이터 시스템의 안정화 검토를 거친 뒤 업권별 정보 제공을 확대할 계획이다. 지난 5일 마이데이터 서비스 본격 시행 이후 금융당국과 각 업권별로 시스템의 안정화, 정보제공 확대 요구 등을 중심으로 활발한 의사소통을 전개하고 있는 것으로 알려졌다.

금융위원회 관계자는 "소비자 입장에서 다양한 정보들이 제공되는 게 좋다고 생각한다"며 "1~2월은 시스템 안착에 중점을 두고, 이후 퇴직연금(DB·DC)·카드사 환불정보 등 금융권 정보뿐 아니라 구체적인 쇼핑 결제내역 등 빅테크 정보도 확대 제공할 수 있는 방안을 검토할 것"이라고 말했다.

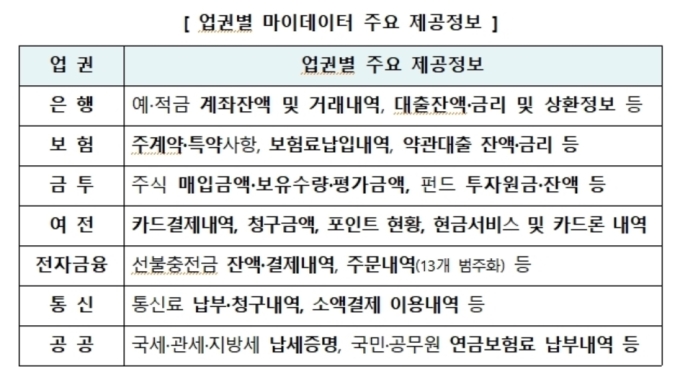

은행권에선 빅테크 기업에게서 받는 쇼핑 내역이 제한적이라는 불만이 꾸준히 제기돼 왔다. 쇼핑 정보가 14개 대분류 코드로만 제공돼 쇼핑 품목·장소 등 상세 정보를 파악할 수 없어 정보의 유용성이 떨어진다는 지적이다. 이에 비해 핀테크 업계에서는 카드사 환불정보, 계약자-피보험자가 다른 보험 정보 등에 대한 정보 제공을 요구해 왔다.

한편 정은보 금융감독원장과 네이버파이낸셜·비바리퍼블리카(토스), 신한금융·KB금융·하나금융지주 등은 26일 간담회를 갖는다. 이 자리에서 향후 금융플랫폼에 대한 규율 방향과 업권별 요구사항에 대한 진척된 논의가 있을 것으로 예상된다.

byhong@newspim.com