영상

영상[편집자] 이 기사는 1월 28일 오전 05시13분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[뉴욕=뉴스핌] 황숙혜 특파원 = 이른바 '연준 리스크'가 주식시장을 지속적으로 압박하고 있지만 성장주 가운데 지난해 이후 이어진 하락으로 외면하기 힘들 만큼 저가 매력이 두드러지는 종목들이 적지 않다.

시장 전문가들은 중장기 외형 성장에 흔들림이 없는 기업이라면 연방준비제도(Fed)의 매파 기조를 앞세워 포트폴리오에서 전면 배제할 것이 아니라 저점에서 매입하는 전략을 동원할 때라는 의견을 내놓았다.

지난해 초 이후 지속된 '팔자'에 주가가 반토막 이상 꺾였거나 52주 최저치까지 후퇴한 종목들 가운데 버리기 아까운 진주가 상당수라는 얘기다.

27일(현지시각) 미국 온라인 투자 매체 모틀리 풀은 더 이상 하락을 정당화하기 어려운 성장주 3개를 추천했다.

시장금리 상승에 따른 증시 전반의 리스크를 감안하더라도 반전이 강하게 기대되는 종목으로 소셜 미디어와 전자상거래를 접목, 신종 코로나바이러스(코로나19) 팬데믹 수혜주로 부상한 뒤 날개가 꺾인 핀터레스트(PINS)와 중국판 스타벅스로 통하는 루킨 커피(LKNC.Y), 그리고 스트리밍 업체 큐리어시티 스트림(CURI) 등이 지목됐다.

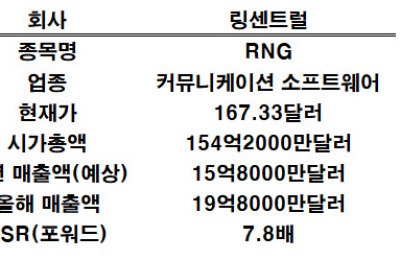

지난해 초 90달러에 바짝 근접했던 핀터레스트는 최근까지 수직 하락, 27달러 선까지 내리 꽂히며 52주 최저치에서 등락하는 상황이다.

차별화된 아이템과 비즈니스 모델로 월가의 시선을 끌었던 핀터레스트의 고객 기반은 지난해 1분기 4억7800만명에서 최근 4억4400만명으로 줄었다.

업체의 핵심 매출원이 광고라는 점을 감안하면 고객 기반의 위축은 광고주들의 이탈을 초래해 수익성을 악화시킬 수 있는 요인이다.

하지만 팬데믹이라는 특수 상황에 회원 수가 단기 급증한 사실과 페이스북을 포함한 그 밖에 인터넷 플랫폼 기업들 역시 지난해 고객 기반이 둔화된 점을 감안할 때 커다란 의미를 두는 것은 적절치 않다는 지적이다.

무엇보다 핀터레스트의 중장기 성장 잠재력이 여전히 탄탄하다는 데 월가는 커다란 무게를 두고 있다.

일부 애널리스트는 업체가 2025년까지 연평균 15.3%에 달하는 고성장을 지속할 것이라는 전망을 제시했다.

또 지난해 3분기 6억3290억달러의 매출액을 달성, 전년 동기에 비해 43%에 달하는 외형 성장을 이룬 점도 저가 매수에 설득력을 실어주는 대목이다.

루킨 커피는 지난해까지 2년에 걸친 구조조정과 비즈니스 재편을 실시한 데 따른 강력한 턴어라운드가 기대되는 종목이다.

2017년 간판을 올린 뒤 모바일 주문 및 배송 서비스를 앞세워 급속한 성장을 이룬 업체는 지난 2019년 경영진이 매출액을 3억달러 부풀린 사실이 드러나면서 투자자들의 공격적인 '팔자'에 시달렸다.

중국 현지 자산운용사 추오 바디스 캐피탈은 루킨 커피가 올해 상반기 중 파산 사태를 벗어나는 한편 장외시장에서 거래되는 주식을 나스닥 시장에 재상장할 것으로 내다보고 있다.

지난해 3분기 루킨 커피의 매출액이 전년 동기 대비 106% 치솟으며 3억6500만달러에 이른 점도 매수 근거로 꼽힌다.

12개월 예상 매출액을 기준으로 한 업체의 밸류에이션이 2.4배로, 스타벅스의 수치인 3.9배를 크게 밑도는 만큼 저가 매수 전략이 적절하다는 진단이다.

마지막으로 큐리어시티 스트림은 구독료 기반의 스트리밍 업체로, 다큐멘터리와 교육 콘텐츠를 주력 사업으로 한다.

업체의 주가는 지난해 2월 고점 대비 84% 내리 꽂힌 상황. 하지만 지난해 3분기 매출액이 1870만달러로 전년 동기 대비 114% 급증하는 등 펀더멘털 측면에서 주가 폭락에 대한 근거를 찾기 어렵다는 지적이다.

같은 기간 유료 회원 기반이 2000만명으로 전년 대비 43% 늘어났고, 차별화된 콘텐츠를 앞세운 외형 성장이 지속될 전망이다.

업체의 매출 성장이 이제 시작 단계라는 점을 감안할 때 예상 매출액 대비 5.56배의 밸류에이션이 그리 부담스럽지 않다는 평가다.

특히 넷플릭스(NFLX)의 밸류에이션이 9.7배라는 사실을 감안할 때 큐리어시티 스트림이 저가 매수 종목이라는 데 이견의 여지가 없다는 주장이다.

higrace5@newspim.com