영상

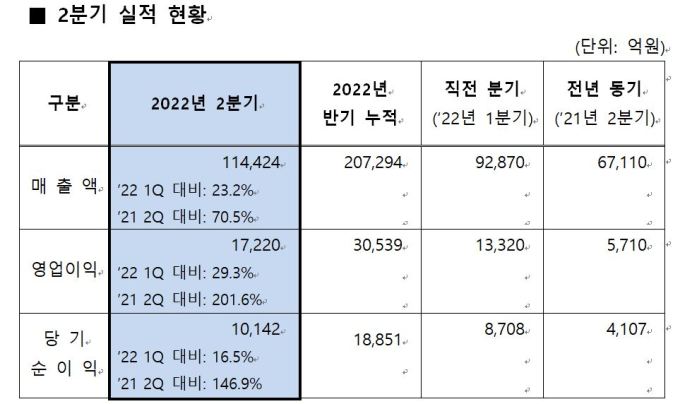

영상[서울=뉴스핌] 김신정 기자 = 에쓰오일(S-0IL)은 올 2분기 영업이익 1조7220억원을 기록해 지난해 같은 기간 대비 201.6% 증가했다고 28일 밝혔다.

2분기 매출은 11조4424억원을 기록해 지난해 같은 기간보다 70.5% 늘었다. 순이익은 1조142억원으로 지난해 보다 146.9% 증가했다.

에쓰오일은 "국제 유가 상승에 따른 판매 단가 상승의 영향에 따른 정제마진 강세 확대, 석유화학 흑자전환과 윤활 이익 개선에 따른 것"이라고 설명했다.

우선 2분기 정유 부문 영업이익은 1조4451억원, 매출은 9조2521억원을 기록했다. 정제마진은 러시아산 석유 수입 제재와 중국의 수출 감소로 공급이 제한된 가운데 포스트 팬데믹 회복세에 따른 견조한 수요 증가로 상승했다.

휘발유, 경유, 항공유 스프레드(화학제품과 나프타 가격차)는 극도로 타이트한 공급과 낮은 재고상황에서 높은 수준으로 올랐다.

이 기간 석유화학 부문 영업이익은 180억원을 기록했다. 매출은 1조3023억원을 달성했다. 아로마틱 부문은 파라자일렌(PX) 스프레드의 경우 휘발유 생산을 늘리기 위한 아로마틱 반제품 수요가 증가한 가운데 가동 차질과 정기 보수의 영향으로 공급이 제한되면서 상승했다.

올레핀 다운스트림은 프로필렌(PP) 스프레드가 가동률 감소로 저점을 벗어나면서 반등한 반면 프로필렌옥사이드(PO) 스프레드는 완만한 수준을 유지했다.

윤활 부문은 계절적 호조가 더해진 견조한 수요와 윤활기유 대비 경유 생산량 증가에 따른 타이트한 공급 상황으로 인해 개선됐다.

올 3분기 전망은 일단 긍정적으로 봤다. 에쓰오일은 정유 부문의 경우 아시아 지역 정제마진이 하향 조정될 것으로 예상되나, 글로벌 정제설비의 타이트한 수급 상황으로 인해 이전 업황 싸이클보다는 상향된 수준을 유지할 것으로 전망했다.

경유 스프레드는 겨울철 난방 수요가 증가하는 시점까지는 완화될 것으로 예상했지만 중국의 수출 물량이 감소된 영향으로 우크라이나 전쟁 이전 수준을 상회할 것으로 관측했다.

석유화학 부문은 아로마틱이 3분기 말 중국 내 신규 증설로 인해 다소 하락세가 예상된다고 했다. 올레핀 다운스트림은 PP와 PO 스프레드가 중국 내 팬데믹 규제 완화 추세에 따라 점진적으로 개선될 것으로 봤다.

윤활 부문은 안정적인 수요 및 주요 시장에서 예정된 정기보수로 인해 현재 수준을 유지할 것으로 전망했다. 윤활기유 스프레드는 원재료 가격이 하향 안정화 시 스프레드가 확대될 것으로 예상했다.

에쓰오일은 장기마진에 대해선 2분기 지정학적 요인으로 급등한 정제마진이 최근 하향 조정을 받고 있지만 장기적으로는 견조한 흐름을 유지할 것으로 봤다. 특히 펜데믹 기간 진행된 대규모의 정제설비 구조 조정으로 우호적인 수급상황이 형성될 것으로 예상했다.

에쓰오일 측은 "전세계적 온실가스 감축 및 에너지 전환 트렌드 하에서 신규 정제 설비에 대한 투자가 위축된 상태로 업계에서 인식하는 장기적인 신규공급 증가의 위협은 현저하게 낮아져 있는 상황"이라고 설명했다.

aza@newspim.com