영상

영상[서울=뉴스핌] 김지나 이지민 기자 = 삼성전자가 3분기 영업이익이 6개 분기 만에 11조원 밑으로 떨어졌다. 증권가에서 제시한 실적 전망치도 밑돌았다. 스마트폰과 디스플레이 사업은 계절적 성수기에 진입해 견조한 실적을 유지했지만, 2분기부터 이어진 메모리반도체 가격 하락이 예상보다 큰 악재로 작용했다.

◆부진한 3Q 실적 "반도체 영향...원자재가격 가전에 악영향"

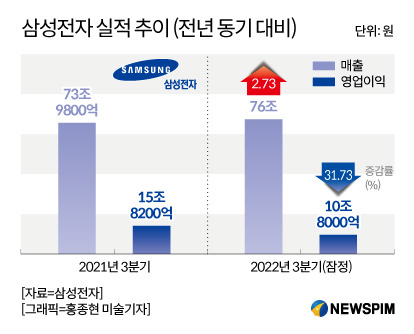

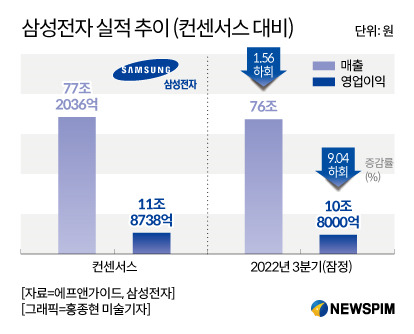

7일 금융감독원 전자공시시스템에 따르면 삼성전자는 3분기 영업이익 10조8000억원(잠정실적 기준)을 기록했다. 당초 증권가에선 삼성전자 3분기 영업이익을 11조8738억원으로 예상했지만, 뚜껑을 열어보니 이보다 10% 가까이 적었다. 3분기 매출액 역시 76조원으로 3개 분기 만에 77조원 밑으로 떨어졌고, 실적 전망치 77조2036억원 보다 1조원 가량 밑돌았다.

삼성전자 3분기 실적에 가장 큰 영향을 미친 것은 메모리반도체 가격 하락이다. 최근 메모리반도체 가격은 글로벌 경기 침체 및 인플레이션 우려 등의 영향으로 하락세다. 전 세계 IT 제품 수요가 둔화되자 세트업체들이 메모리반도체 재고 소진에 나서고 있기 때문이다.

메모리반도체를 주력으로 하는 삼성전자 DS 사업부문은 삼성전자 전체 매출의 37% 가량을 차지하고 있는데, 반도체 가격 하락에 직격타를 입은 DS 사업 실적이 전체 실적에 영향을 미친 것이다. 여기에 원-달러 환율이 1400원대까지 치고 올라오며 원자재가 상승으로 이어져 가뜩이나 부진한 수요로 고전하고 있는 가전 사업부에 악재로 작용했을 것으로 풀이된다.

노근창 현대차증권 애널리스트는 "3분기 부진한 실적은 반도체의 영향이 컸고, 경기 부진에 따라 전체적으로 원자재 가격도 오르며 가전 사업도 안 좋아졌을 것"이라며 "원-달러가 너무 강하면 원자재 가격이 오르는 효과가 있어 가전 뿐 아니라 스마트폰 사업에도 부정적인 영향을 미쳤을 것"이라고 분석했다.

그나마 3분기 삼성전자 실적을 방어한 것은 계절적 성수기에 진입한 스마트폰과 디스플레이 사업부였던 것으로 보인다. 지난달 삼성전자는 4세대 폴더블폰인 갤럭시Z폴드4와 Z플립4를 출시했고, 시장 반응은 긍정적이다. 이에 MX(스마트폰) 사업부와 삼성전자 플래그십모델에 디스플레이를 납품하는 SDC(디스플레이) 실적은 견조한 흐름을 보였을 것으로 예상된다.

◆4Q 메모리가격 추가하락..."반도체에 MX, SDC까지 실적둔화"

AI MY뉴스 AI 추천

문제는 삼성전자의 부진했던 3분기 실적이 4분기에도 이어질 가능성이 높다는 점이다. 3분기 실적에 악재로 작용했던 메모리 가격 하락은 IT 제품 수요 둔화 흐름과 맞물려 4분기에도 계속될 것으로 예상되는 상황이다.

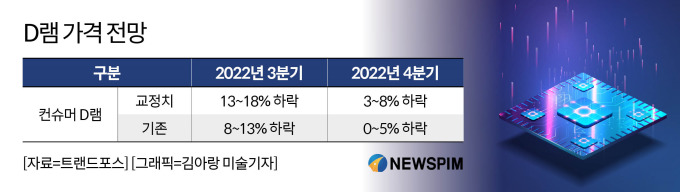

시장조사업체 트렌드포스는 지난 8월 D램 가격 전망과 관련해 "D램 재고가 완전히 고갈되기 전까지 재고 모멘텀을 회복하긴 어려울 것이고, 4분기에도 D램 가격 하락은 계속될 것"이라고 전망했다. 트렌드포스는 지난 3분기 D램 가격이 13~18% 하락할 것으로 제시했다면, 4분기엔 여기서 3~8% 더 하락할 것으로 추정했다.

이에 최근 마이크론은 내년 설비 투자를 30% 감축하고 공장 가동률을 낮추겠다고 밝혔지만, 삼성전자는 메모리 반도체를 감산하지 않겠다며 선을 긋고 있다. 전날 미국 실리콘밸리에서 열린 '삼성테크데이' 미디어행사에서 한진만 삼성전자 메모리사업부 부사장은 "현재로선 감산 논의는 없다"면서 "당장 상황이 좋지 않더라도 예정된 경로를 손쉽게 바꾸지 않는다"고 밝혔다.

이에 증권가에선 삼성전자 4분기 영업이익이 9조원대까지 내려앉을 것으로 예상하고 있다. 금융정보업체 에프앤가이드에 따르면 삼성전자 4분기 실적 전망치는 매출액 78조5145억원, 영업이익 9조9842억원으로 제시했다. 매출액은 전년 동기보다 2.55%, 영업이익은 28% 줄어든 수준이다.

송명섭 하이투자증권 연구원은 "3분기에도 D램과 낸드 가격이 15% 가량 하락할 가능성이 높은데, 삼성전자를 포함한 모든 메모리 반도체 업체들이 공격적인 판매 활동을 펼칠 것으로 예상되기 때문"이라며 "4분기 SDC, MX, 네트워크 부문의 실적도 둔화될 것으로 보여 영업이익은 8조6000억원으로 하락할 것으로 예상된다"고 전망했다.

abc123@newspim.com catchmim@newspim.com