영상

영상[서울=뉴스핌] 홍우리 기자 = 중국 정부는 경제 성장을 이끌 신 동력으로 '신형 인프라' 건설을 내세웠다. 특히 코로나19 사태 이후 경기 부양을 위한 투자 중요성이 부각된 가운데 신형 인프라 구축이 거듭 강조되고 있다.

신형 인프라란 철도·도로 등 기존의 전통 인프라에 대비되는 개념이다. 인공지능(AI)·5세대통신(5G)·사물인터넷(IoT) 중심의 디지털 인프라로 이해할 수 있다.

정부 차원의 지원과 함께 비대면 서비스 수요가 커진 것도 인공지능 산업의 발전을 자극하고 있다. 중국 시장조사기관인 화징(華經)산업연구원 자료에 따르면 중국의 인공지능시장은 2016~2020년 5년간 연평균 69.7%씩 성장한 것으로 나타났다.

앞으로의 성장 잠재력도 큰 것으로 평가된다. 화징산업연구원은 중국 인공지능시장 규모가 2020년의 1280억 위안(약 25조 4412억 8000만 원)에서 2025년 6095억 위안까지 연평균 36.6%씩 커질 것으로 예상했다.

◆ 中 신경제 유니콘기업 97위·의사결정형 AI 시장 1위

디쓰판스(第四範式·4Paradigm)는 2014년 9월 설립된 인공지능(AI) 분야 스타트업이다. 중국과학원이 발행하는 주간지 '후롄왕(互聯網)'과 더번컨설팅(德本咨詢) 등이 공동 발표한 '2022년 신경제 부문 150대 유니콘기업' 중 97위에 랭크돼 있다.

특히 AI 의사결정 분야에서 두각을 나타내고 있다. 디쓰판스는 중국 의사결정형 AI 시장에서 2020년 기준 18.1%의 점유율을 차지하며 중국 IT 공룡인 바이두(10.7%), 알리바바(5.6%), 텐센트(6.6%), 화웨이(6.3%)를 앞섰다.

의사결정형 AI는 AI 세부 영역 중 난이도가 가장 높지만 성장 가능성 역시 가장 큰 것으로 평가되는 분야다. 중국의 의사결정형 AI 시장 규모는 2020년 268억 위안에 달한 데 이어 2025년에는 1847억 위안까지 늘어날 것으로 예상된다. 연평균 성장률이 무려 47.1%에 달하는 것이다.

전문가들은 중국 국유 5대 은행 등 '큰손'들이 디쓰판스에 투자한 이유 중 하나로 의사결정형 AI 시장의 성장성을 꼽으면서, 디쓰판스의 최대 경쟁 우위가 바로 이 부분에 있다고 분석한다.

디쓰판스는 기업용 AI 솔루션 운영체제인 '세이지(Sage·先知) 아이오스(AIOS)'와 고생산성 서비스형 플랫폼(hpaPaaS) 하이퍼 사이클(Hyper Cycle) 시리즈, LCDP(Low-Code-Development Platform) 세이지 스튜디오(Sage Studi) 등의 제품라인을 구축, 고객의 생산플랫폼부터 업무 시스템 전 과정을 지원하고 있다.

특히 세이지 사업부문에서 전체 매출의 50% 가량이 창출되고 있다. 자체 개발 기업용 AI 솔루션 운영체제인 세이지 원(Sage One)을 판매하고, 해당 플랫폼 구매 고객들을 대상으로 후속 서비스를 제공하는 것이다.

디쓰판스의 고객은 크게 두 개 군으로 분류된다. AI 솔루션을 직접 구매한 고객과 솔루션 협력 파트너로, 이중 후자는 고객 수요에 맞춰 디쓰판스 프로그램 일부를 응용하고 있는 제3 시스템통합업체를 가리킨다.

업계는 디쓰판스 고객군이 제3차 시스템통합업체 중심에서 직접구매고객 중심으로 변화하고 있다면서, 이것이 회사의 향수 수익 창출에 긍정적인 영향을 미칠 것이라고 전망한다. 실제로 2019~2021년 3년 간 직접구매고객을 통한 매출 비중은 2019년 전체 대비 21%에서 2021년 43%로 확대된 반면 솔루션 협력 파트너를 통한 매출 비중은 2019년의 79%에서 2021년 57%로 축소됐다.

금융과 소매·제조·에너지·통신·의료 등 광범위한 분야에 걸쳐 포춘 선정 글로벌 500대 기업(2020년 기준) 중 47개 기업을 고객사로 확보 중이다. 최근에는 주요 고객사에 닝더스다이(寧德時代)가 추가됐다. 2020년 6월 말 닝더스다이 생산라인에 디쓰판스 AI 의사결정 프로그램을 도입하기로 하면서 인연을 맺었다.

◆ 홍콩 증시 상장 시동, 관건은 '적자 타개'

디쓰판스가 지난 9월 홍콩거래소에 상장을 신청하면서 공개한 투자설명서에 따르면 창립 이후 약 7년 여 간 총 11회에 걸쳐 자금을 조달한 것으로 나타났다. 조달 자금은 약 70억 위안, 우리돈 1조 4000억원에 달하는 규모다. 2020년 C라운드 융자 때 이미 20억 달러에 달하는 기업가치를 인정 받았다.

디쓰판스가 업계의 주목을 받고 있는 이유, 수익 모델보다 화려한 투자자 라인업에 있다. 주요 투자자 명단에 세쿼이아캐피탈(중국)과 텐센트인베스트먼트, 골드만삭스, 중신산업펀드 등 중국 국내외 자본계 '큰손'들이 이름을 올린 가운데 공상(工商)은행·농업(農業)은행·건설(建設)은행·교통(交通)은행·중국은행 등 중국 5대 국유 모두 디쓰판스에 투자하면서 이목이 집중됐다. 5개 국유은행 모두에서 자금을 조달한 AI 스타트업으로는 디쓰판스가 유일하기 때문이다.

기업공개(IPO) 전인 현재, 디쓰판스 창립자인 다이원위안(戴文淵) 부부가 41.18%의 지분율로 최대 주주에 올라 있고, 기관투자자 중에서는 세쿼이아캐피탈(중국)이 7.37%로 가장 많은 지분을 보유 중이다.

디쓰판스의 증시 입성 도전은 이번이 세 번째다. AI 기업들의 증시 상장이 줄을 이뤘던 지난해 8월 디쓰판스 역시 처음으로 홍콩거래소에 상장을 신청했지만 해마다 늘어난 적자와 부실한 투자설명서 등에 발목이 잡혔다.

홍콩거래소가 최근 상장 요건을 대폭 완화하기로 하면서 디쓰판스의 상장에도 청신호가 켜진 상황. 다만 정식 등판 이후의 앞날에 대해서는 회의적인 시각도 상당하다. 국유은행 모두의 투자를 받았다는 점, 최초의 의사결정형 AI 상장사라는 점에서는 기대가 되지만 여전히 적자에서 벗어나지 못하고 있다는 점이 악재로 꼽힌다.

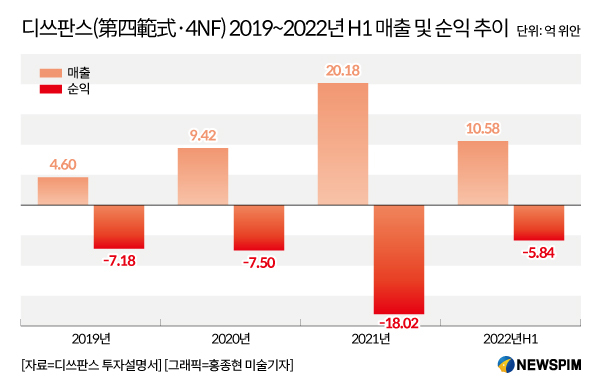

실제로 디쓰판스 투자설명서에 따르면 2019~2021년 3년 간 매출은 각각 4억 6000만 위안, 9억 4200만 위안, 20억 1800만 위안으로 매년 증가한 반면 순익은 각각 -7억 1800만 위안, -7억 5000만 위안, -18억 200만 위안을 기록했다. 적자 규모가 해마다 확대되면서 지난 3년 간의 누적 적자만 32억 위안을 넘어섰다. 마진율 역시 40% 내외로, 기타 AI 기업들의 평균치(50~70%)보다 낮은 상황이다.

매출 급증에도 흑자 전환이 어려운 것은 마케팅 및 연구개발(R&D) 비용 부담이 크기 때문이다. 마케팅 비용은 2019년 1억 3600만 위안에서 2020년 2억 4800만 위안, 2021년 4억 5500만 위안으로 늘었고, 같은 기간 R&D 비용은 4억 1600만 위안, 5억 6600만 위안, 12억 4900만 위안으로 급증했다.

특히 R&B 비용 부담이 크다. 2019년 90.6%, 2020년 60%, 2021년 61.9%로 해마다 감소세를 보이고 있긴 하지만 여전히 매출 대비 50% 이상의 비중을 차지하고 있다.

hongwoori84@newspim.com