영상

영상[서울=뉴스핌] 이윤애 기자 = 강원도 레고랜드발 PF(프로젝트 파이낸싱) 자산유동화증권(ABCP) 부실 사태가 여의도 증권가의 위기설이 확산되고 있다. 증권사들이 부동산 경기 호황에 힘 입어 PF 대출을 공격적으로 늘려왔지만 현 상황에서는 '부메랑'이 돼 돌아온 것이다.

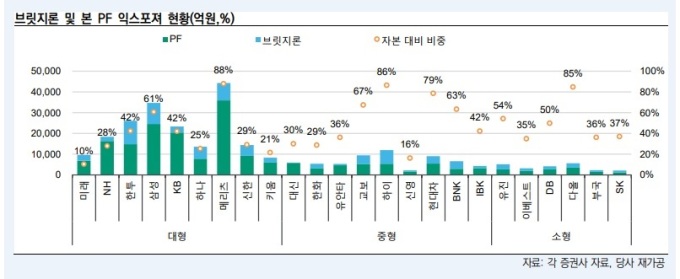

전문가들은 증권사 중에서도 중소형 증권사에 더 치명적일 것이라고 본다. 중소형사들은 전체 자기자본 대비 PF대출과 사업 초기 브리지론이 차지하는 비중이 49%로 대형사(37%)에 비해 부실 우려가 큰 상황이기 때문이다.

21일 한국신용평가 등에 따르면, 3월 말 기준 국내 국내 주요 증권사 24곳의 PF 대출과 브리지론 비중은 전체 자기자본의 39%에 달한다. 증권사 규모가 작을수록 비중이 높았다. 대형사는 37%인 반면, 중형사(47%)와 소형사(49%)는 이 비중이 절반에 가까운 수준을 기록했다.

증권사들은 2010년대 중반 이후 무료 수수료 경쟁 심화로 기존 사업방식에 한계를 느꼈고 이에 기업금융(IB) 부문에서 부동산PF 관련 사업을 활발히 벌여왔다. 자본력과 신용도가 취약한 부동산 개발 주체들이 PF 대출을 받으면 증권사가 자신의 높은 신용도를 활용해 PF 대출 관련 신용보강을 하고 이 과정에서 채무보증 수수료나 금융자문 수수료 등을 받아 높은 수익을 올렸다.

이 가운데서도 중소형사는 대형사보다 상대적으로 취약한 리테일·운용 부문 사업을 만회하고자 공격적으로 부동산 PF 관련 사업을 벌여왔다.

동시에 위험성이 높고, 수익성이 높은 대출에 더 집중했다. 선순위 대출에 비해 변제 순위가 낮지만, 높은 금리를 받는 중후순위 대출 비중도 대형사는 30%인 반면 중형사와 소형사는 각각 63%, 72%를 보였다.

중소형사가 공격적으로 확대한 브리지론도 위험 부담을 키우고 있다. 브리지론은 본 PF 전 시행사가 땅을 사고 회사를 운영할 자금을 빌려주는 단기 대출로 근 공사비 인상 등으로 지방 부동산 개발 사업 수익성이 낮아지면서 본 PF로 넘어가지 못할 위험도가 증가하고 있다. 중소형사의 브리지론에서 지방 광역시 및 기타 지방 비중이 42%, 대형사는 30% 수준이다.

박혜진 대신증권 연구원은 "지난 2019년 금융위원회가 발표한 '부동산 PF 익스포져 관리

방안'에 따라 대형사들은 부동산 채무보증한도를 줄일 수밖에 없었으며 잔여 딜은 중소형사에게 전가된 것으로 추정된다"고 말했다.

이경자 삼성증권 연구원은 "PF 부실화는 브리지론에서 표면화하고 있다"며 "관련 채무보증과 자산 비중이 높은 증권사나 캐피털, PF 대출펀드 중심의 운용사부터 리스크가 확대될 것"이라고 내다봤다.

이런 가운데 증권사의 신용보강에 의한 유동화증권의 차환발행 관련 위험성이 점차 확대되고 있다. 나이스신용평가에 따르면 지난 18일 이후 이달말까지 증권사 신용보강에 의한 단기 부동산 PF 유동화증권 차환(만기 도래한 증권 상환자금 마련을 위한 새로운 채권) 발행 예정 규모는 6조2000억원이고, 증권사 매입보장약정 유형을 합할 경우 약 6조7000억원까지 늘어난다. 여기에 11월에 추가로 10조7000억을 발행해야 한다.

유동성을 확보하지 못한 증권사는 건전성이 크게 훼손돼 도산으로 이어질 수 있다는 경고도 나온다. PF 유동화증권이 팔리지 않을 경우 채무보증을 진 증권사가 책임지고 매입을 해야하기 때문이다. 지난 12일 만기된 '천안 북부 BIT 산업단지 개발 사업 ABSTB'에서 투자자를 찾지 못해 재발행에 실패했고, 교보증권이 해당 부분을 전액 매입하는 사례가 발생하기도 했다.

홍성기 나이스신용평가 실장은 "아직까지는 증권사가 보유하고 있는 유동성으로 차환발행 물량이 어렵게 소화되고 있지만, 이와 같은 시기가 더 길어진다면 차환 발행의 중단에 의한 증권사의 신용위험이 높아지게 될 것"이라고 말했다.

yunyun@newspim.com