영상

영상[서울=뉴스핌] 김준희 기자 = 올해 증권사 실적이 악화된 가운데 메리츠증권이 나홀로 성장세를 이어갔다. 특히 부동산 프로젝트파이낸싱(PF) 위기가 고조된 상황에서 PF 비중이 높은 메리츠증권이 '어닝 서프라이즈'를 기록하면서 예상 외 호실적이라는 반응이 나온다.

현재 추세대로라면 메리츠증권의 순이익이 올해 증권업계를 통틀어 1위에 오를 수 있다는 전망이 나온다. 3분기 누적 순이익은 자기자본 규모가 훨씬 큰 다른 대형사들을 제치고 선두를 유지하고 있다. 메리츠증권의 3분기 말 기준 자기자본은 5조8402억원으로, 전체 증권사 가운데 6위 수준이다.

1일 메리츠증권은 3분기 연결 기준 당기 순이익이 2175억원으로 전년 동기 대비 13.7% 늘었다고 밝혔다. 영업이익도 3.1% 늘어난 2476억원을 기록했다. 금융정보업체 에프앤가이드에 따르면 순이익과 영업이익 모두 증권가 컨센서스(전망치 평균)였던 1430억원, 1950억원을 훌쩍 상회했다.

기업금융(IB)과 세일즈&트레이딩(S&T) 부문이 고른 성장세를 보였다. IB 수수료는 1124억원으로 전년 동기 1367억원 대비 감소했으나, 금융수지가 올해 1분기에 이어 1000억원대 수익을 유지했다. S&T 부문에서는 선제적으로 채권 비율을 줄여 시장 변동성과 금리 인상에 대응했다.

대부분의 증권사가 IB 부문 수익이 급감하고, 채권 운용 부문에서 손실을 키운 것을 고려하면 이례적이다. 앞서 3분기 실적을 발표한 NH투자증권, KB증권, 신한투자증권 등은 당기 순이익이 20~90% 급감한 상태다. 메리츠증권은 시장 변동성에 대비해 이전보다 보수적으로 접근하며 선제적 리스크 관리에 나선 것이 유효했다고 설명했다.

특히 레고랜드발 부동산 PF 부실 우려가 커진 상황에서 낸 성과라는 점에서 주목 받는다. 메리츠증권은 부동산 PF를 주력 사업으로 삼고 있다. PF 대출을 받은 사업장에서 문제가 생길 경우 증권사에서도 자금을 회수하기 어려워진다. 메리츠증권은 상대적으로 안전성이 높은 선순위 대출을 주력 삼아 부실 위험을 낮췄다.

AI MY뉴스 AI 추천

메리츠증권 관계자는 향후 실적 부담과 관련해서도 "부동산 PF 대출은 선순위 비율이 95%이고, 평균 부동산 담보인정비율(LTV)은 50% 수준으로만 관리하고 있다"며 부실 위험에 선을 그었다. 이어 "지금까지 10년 넘게 부동산 PF로 디폴트가 난 적은 한 번도 없었다"며 "총량이 많다보니 PF 중순위·후순위로 들어가는 중소형사와 함께 엮이는데 질적인 면을 봐야 한다"고 강조했다.

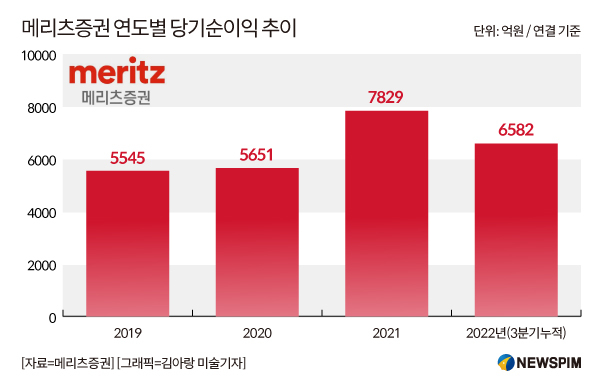

올해 메리츠증권이 성장세를 지속하면서 3분기 누적 순이익은 6582억원에 이른다. 현재 실적 발표를 마친 증권사들 가운데 가장 높다. 3분기 누적 기준 순이익은 신한투자증권(5704억원), 삼성증권(4120억원), KB증권(3037억원), 하나증권(2855억원), NH투자증권(2338억원) 순이다.

아직 실적 발표를 앞두고 있는 미래에셋증권과 한국투자증권의 3분기 실적도 메리츠증권보다 낮을 것으로 전망된다. 에프앤가이드에 따르면 미래에셋증권과 한국투자증권(한국금융지주)의 3분기 순이익 컨센서스는 각각 1590억원, 1598억원이다. 어닝 서프라이즈가 나오지 않는다면 메리츠증권의 2분기 순이익을 쉽게 뛰어넘기 어려울 것으로 보인다.

한편 미래에셋증권의 2분기 누적 순이익은 4606억원, 한국금융지주의 누적 순이익은 4071억원이었다.

zunii@newspim.com