영상

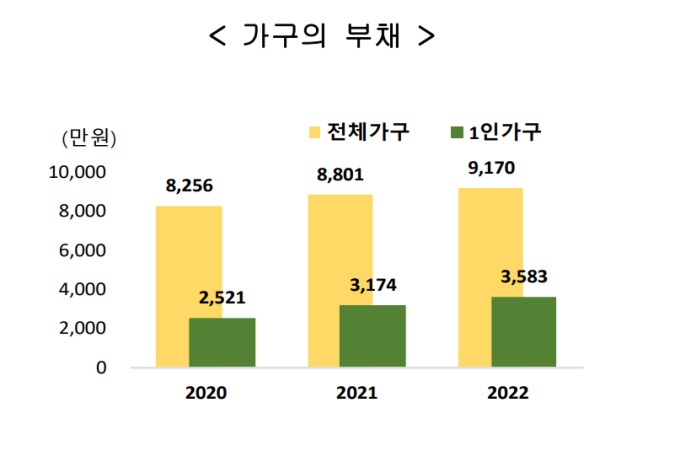

영상[세종=뉴스핌] 성소의 기자 = 올해 1인 가구의 부채가 관련 통계 작성을 시작한 이래 가장 높은 수준인 3583만원으로 조사됐다.

1인 가구 비중이 높은 젊은층을 중심으로 주식·부동산 등 투자 광풍이 불면서 빚 부담도 급증한 것으로 분석된다. 1인 가구 부채 증가율은 12.9%를 기록했는데, 이는 자산 증가율(3.4%)을 훨씬 웃도는 수준이다.

한편 작년 1인가구 67.7%는 1년 동안 3000만원을 채 벌지 못한 것으로 나타났다.

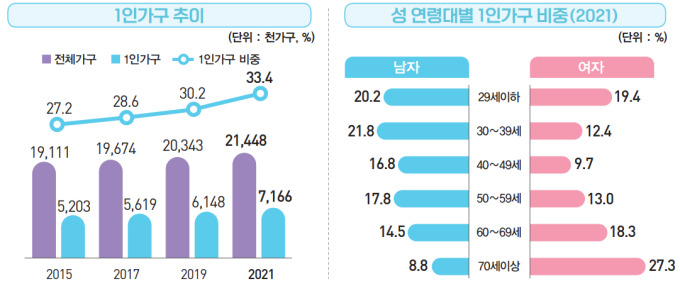

◆ 작년 1인가구 716만6000가구…20대·70대 비중↑

통계청이 7일 발표한 '2022년 통계로 보는 1인가구'에 따르면 지난해 기준 1인 가구는 716만6000가구로 조사됐다. 전체 가구의 33.4%에 해당하는 수준이다.

연령대별로는 29세 이하(19.8%) 비중이 가장 높았고, 그 다음으로 70대(18.1%), 30대(17.1%), 60대(16.4%) 순으로 나타났다.

1인 가구 비중은 해마다 높아지고 있다. 전체 가구 중 1인 가구가 차지하는 비중은 2005년 20.0% 였지만, 15년 만인 2020년(31.7%) 30%를 돌파했다. 10년 뒤인 2030년에는 35.6%, 2050년에는 39.6%에 이를 것으로 전망된다.

지난 2020년 기준으로 경제협력개발기구(OECD) 주요 회원국들과 비교해보면, 1인 가구 비중이 30%를 넘어서는 국가는 한국을 포함해 영국, 프랑스, 일본 등이다. 독일, 스웨덴, 핀란드는 40%를 웃돈다.

◆ 1인가구 부채, 역대 최고 수준…부채증가율 12.9%

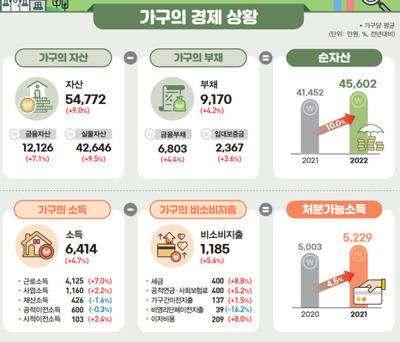

올해 3월 말 기준 1인 가구의 부채는 3593만원으로 조사됐다. 통계청, 금융감독원, 한국은행이 가계금융복지조사를 집계하기 시작한 2012년 이래 가장 높은 수준이다.

금융부채(2731만원) 비중이 76.2%로 가장 높았고, 나머지 임대보증금(852만원) 비중은 23.8%으로 나타났다.

1인 가구의 부채 증가율(12.9%) 또한 자산 증가율(3.4%)보다 훨씬 높게 나타났다. 1인 가구의 자산이 증가하는 속도보다 부채가 증가하는 속도가 더 빨랐다는 의미다. 특히 금융부채는 지난해보다 17.4% 증가했다.

통계청 관계자는 "1인 가구에서 젊은층 비중이 높은 편인데, 부동산과 주식 등에 투자한 젊은층이 증가하면서 빚 부담도 증가한 것으로 보인다"고 설명했다.

올해 1인 가구의 자산은 2억1108만원을 기록했다. 지난해보다 3.4% 증가했다. 실물자산(1억4867만원), 금융자산(6241만원)으로 조사됐다.

◆ 작년 1인가구 68%는 연소득 3000만원 미만

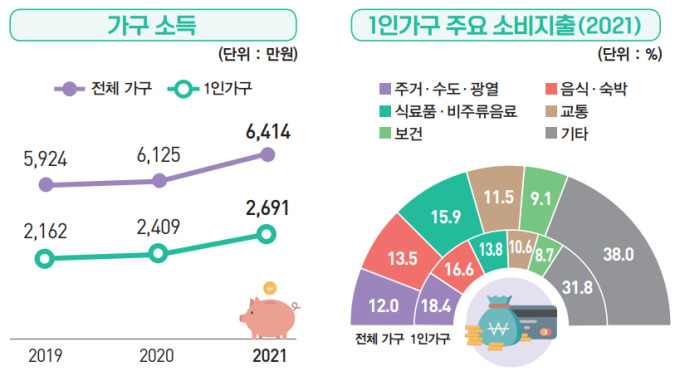

지난해 1인 가구의 연간 소득은 1년 전보다 11.7% 증가한 2691만원으로 조사됐다. 주로 근로소득 비중(57.7%)이 가장 높았고, 사업소득(15.8%), 공적 이전소득(15.6%)이 그 다음으로 나타났다.

연소득 3000만원 미만 1인 가구 비중은 67.7%에 달했다. 이는 전체 가구의 비중(28.2%)보다 약 3배 높은 수준이다. 1인 가구 10곳 중 6~7곳은 1년 동안 3000만원을 채 벌지 못했다는 얘기다.

반대로 연소득 3000만원 이상을 버는 1인 가구 비중(32.2%)은 전체 가구(70.7%)보다 낮게 나타났다.

소득 구간별로 보면, 1000만원 이상 3000만원 미만(46.7%)이 가장 많았고, 그 다음 1000만원 미만(21.0%), 3000만원 이상 5000만원 미만(19.8%) 순으로 많았다.

1인 가구의 월평균 소비 지출은 140만9000원으로 조사됐다. 주거·수도·광열(18.4%) 비중이 가장 높았다. 음식 숙박(16.6%), 식료품 및 비주류음료(13.8%)가 그 다음으로 나타났다.

soy22@newspim.com